- Начало

- >

- Фундаментален анализ

- >

- Актуален въпрос сега е доколко USD е надценен.

Актуален въпрос сега е доколко USD е надценен.

Рейтинг:

China Securities прогнозира, че ръст на китайския GDP на ниво 6,5% е почти невъзможен. Според изследването, постигане на този ръст в рамките 2016-2020 е с много ниско ниво на вероятност. Като нововъзникваща спирачка за ръста на китайската икономика, изследването изтъква нарастването на средната издръжка на работната сила на континента, което устойчиво разрушава основното конкурентно предимство на Китай. Пренасочването към вътрешното потребление, заложено в петгодишния план от ККП, засега изглежда по-скоро като добро пожелание, но не и като реална политика.Вече е очевидно, че избирателното административно забавяне на търговски потоци не подобрява перспективите, а само задълбочава пазарните съмнения.

Остава актуална опасността и от допълнителна девалвация на CHY. Пекин продължава да харчи безогледно, за да подкрепи сриващия се континентален фондов пазар. През декември спадът на златно-валутните резерви на PBOC бележи нов рекорд с -$107,9 млрд, а през 2015 с -$512 млрд.

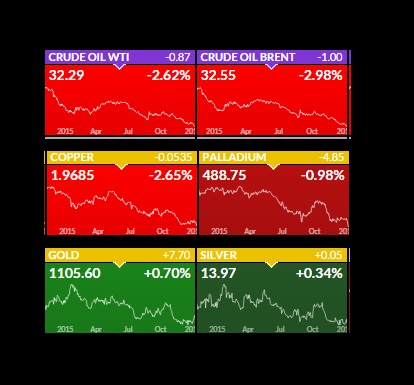

Най-големият потребител на суровинни стоки в света (но търгувани в USD) е намалил импорта си с над -15,1%, като вносът на европейски стоки и услуги е -14,1%, а на японски -12,5%. Copper логично спада до минимуми от 2009 и вероятно ще продължава в тази посока, защото Китай все пак е потребител на 45% от световното производство на този метал.

Понеже интересът на инвеститорите се диктува най-вече от очакваната възвръщаемост, лихвеният паритет стои в основата на формирането на форуърдните валутни курсове. Реалният обменен курс по същество се изразява като общоприето съотношение на стоките и услугите в двете страни. Така реалната доходност се обвързва с реалната покупателна способност, а в международен аспект – с относителната покупателна способност, съчетаваща валутния курс с ценовите нива.

Понеже интересът на инвеститорите се диктува най-вече от очакваната възвръщаемост, лихвеният паритет стои в основата на формирането на форуърдните валутни курсове. Реалният обменен курс по същество се изразява като общоприето съотношение на стоките и услугите в двете страни. Така реалната доходност се обвързва с реалната покупателна способност, а в международен аспект – с относителната покупателна способност, съчетаваща валутния курс с ценовите нива.

Ефектът върху глобалната икономика от китайския потребителски фактор все още не е много ясен, но САЩ вече се сблъскаха с понятието "слабо глобално търсене", което притиска все повече американския експорт и не допуска ръст на така търсената от Фед доларова инфлация. Федералният резерв в тази обстановка остава твърде неуверен, като се лута между по-високите лихви и запазването на някои Quantitative easing - практики, за да търси някакъв (не съвсем рационален от икономическа гледна точка) баланс, който е напълно възможно да се окаже илюзорен. За всички е ясно, че пазарът на труда в САЩ е в много добро състояние и, че не там е проблемът. Трендът на американската заетост е отчетен от пазара и засега нито е новина, нито е фактор.

Единственото, което към момента е очевидно, е повишеното търсене на JPY, EUR и Gold, докато USD, препъван от Китай и от неуправляемо ниската инфлация, провокира все повече съмнения, дали американската валута не е прекалено надценена. Това, обаче е въпрос, който никой от ФЕД не е склонен да дискутира.

G.Hristov / Head of Fundamental Analyzes

Varchev Traders

Varchev Traders Ако смятате, че с нещо можем да подобрим тази секция,

моля коментирайте. Мнението Ви е важно.

ПОСЪВЕТВАЙТЕ НИ