- Начало

- >

- Фундаментален анализ

- >

- Акциите и облигациите прекъсват своята корелация

Акциите и облигациите прекъсват своята корелация

Рейтинг:

Изведнъж 2018 г. остана като един лош спомен. Спомен, който всички искат да забравят. Финансовите пазари магически бяха транспортирани обратно в тихите дни на ранната 2017 г. когато акциите, облигациите и почти всичко останало растеше в мирен унисон.

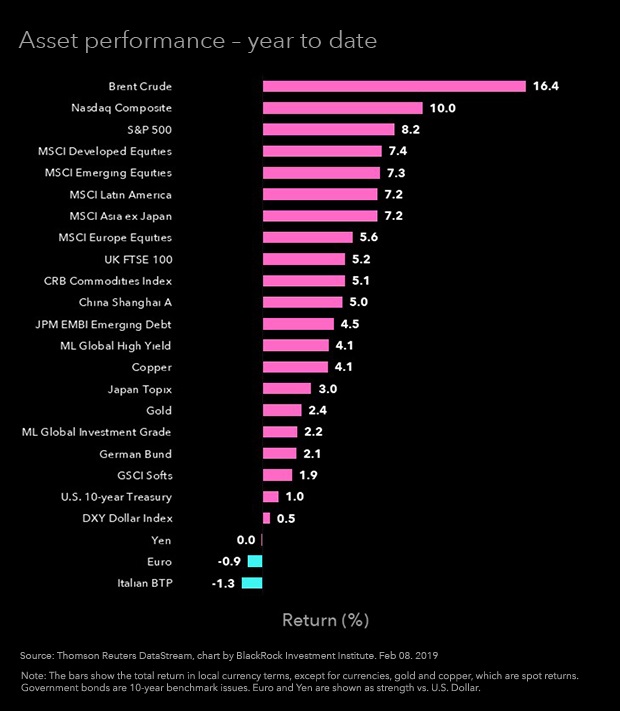

Акциите отбелязаха един прекрасен старт на новата година. Но това, което също трябва да се отбележи е, че дефанзивните активи се представят също много добре. Златото е нагоре с около 2.5%, а широкият индекс на щатските облигации е нагоре с около 1%.

Именно представянето на облигациите е малко странно, погледнато през призмата на акциите. Американските 10 - годишни облигации направиха дъно на 3 януари на 2.55%. Покачването беше незначително преди лихвите да започнат да наваксват. Поведението на други пазари на облигации е подобно. Доходността по германския бунд е спаднала с 0.10%, което е най-ниското ниво от есента на 2016 г. Упоритите облигации с ниска доходност обаче изостават срещу акциите, които привличат все повече риск.

Докато световната икономика се забавя, данните от американската остават стабилни. Икономиката е създала 300 000 нови работни места през януари. В същото време производството отчита възстановяване, макар и все пак то да остават доста под нивата от преди година.

Инвеститорите вече не зависят толкова от облигациите за да се хеджират срещу икономическия риск. S&P500 е нагоре с около 8%, NASDAQ с 10%, а петролът с 16%.

Ниските лихви и силните акции съществуват в една упорита връзка от 2017 г. насам. Така казано, днескашния пазар обаче изглежда малко по-различен. Цикличните активи водят. С изключение на ипотеките, най-добре представящите се сектори са energy и industrials. В същото време, повече дефанзивни сектори като healthcare и utilities изостават. Този шаблон на поведение не съответства с ниската доходност по облигациите.

За да оправдаем това несъответствие просто трябва да погледнем към ФЕД. Голяма част от това, което движеше волатилността през изминалата четвърт беше впечатлението за hawkish авто - пилот позицията на Централната банка. Последните коментари предполагат не - толкова агресивен ФЕД, а по-търпелив. Дали в правилния момент или подранили, инвеститорите стигат до заключението, че цикъла на вдигане на лихви е приключил. В този процес, инвеститорите мислят, че лихвите ще останат ниски, оправдавайки така слабата доходност по облигациите.

Има няколко проблема с този сценарии. Първият е, че собствените прогнози на ФЕД все още включват вдигане на лихвите през тази година. Ако пазарът е прав и ФЕД са приключили с цикъла, няма да е толкова явно, че икономическия растеж ще е по-силен и ще е достатъчен да подкрепи отчетите на компаниите в края на годината. Обратът, който пазарите очакват. Накрая, всичкото написано по-горе като събития, игнорира все още нерешения търговски диспут между САЩ и Китай. С други думи, за да продължат да се покачват облигации и акции заедно, всичко трябва да се подреди по точно определен ред.

Източник: BlackRock Blog

Trader Martin Nikolov

Trader Martin Nikolov Прочети още:

Ако смятате, че с нещо можем да подобрим тази секция,

моля коментирайте. Мнението Ви е важно.

ПОСЪВЕТВАЙТЕ НИ