- Начало

- >

- Фундаментален анализ

- >

- Изгледът за Q4: Федералният резерв между Сцила и Харибда; натискът върху ЕМ продължава

Изгледът за Q4: Федералният резерв между Сцила и Харибда; натискът върху ЕМ продължава

Рейтинг:

В този пост изграждам модел на основните фактори, които ще движат долара, а оттам и световните пазари. Това не е предсказание. Описаното представлява просто скелет от основните фактори, които виждам като ключови за икономиката до края на годината.

В края на миналата седмица данните за безработица и за ръст в non–farm payrolls (NFP) за САЩ показаха силен ръст в наемането. Както описахме миналата седмица NFP е сред най-важните данни за пазарите и за Федералния резерв: Ефектът на NFP върху пазарите. Това е така, тъй като ръстът в наемането е сред най-добрите leading индикатори за БВП.

Това не са единствените позитивни данни от САЩ. Продуктивността на работната ръка скочи с 2,9%, най-високият ръст в продуктивността на работната ръка от финансовата криза насам. Това означава и вероятно увеличение в заплащането на американските работници, и следователно в дългосрочен план увеличение в БВП и в инфлацията. Американската икономика и американската финансова система е единствената от големите развити икономики (заедно с Германия), която действително увеличева стандарта на живот на гражданите си след финансовата криза. Това се вижда най-ясно на графиката на БВП на глава от населението за големите западни икономики:

Графика: WorldBank Data

Последният акцент от икономическия календар от миналата седмица са данните за търговския баланс на САЩ. През юли месец търговският дефицит на САЩ се увеличава до $50.1 милиарда долара. Не само това, но търговският дефицит на САЩ с Китай (разликата между износа към Китай и вноса от Китай) се разширява до рекордните $31.1 милиарда. Въпреки митата и търговската война, целта на Тръмп да намали търговския дефицит с Китай е не просто неуспешен, а контра-продуктивен. Увеличаващият се дефицит сочи към една най-вероятна реакция от страна на Тръмп: ескалация на търговския конфликт до критичната точка, а именно мита върху всякакъв внос от Китай.

Какво означава всичко това за азиатските и европейските пазари?

Според нас комбинацията от фундаментални фактори е рецепта за продължителен натиск върху азиатските икономики до края на годината. Факторите са:

- Търговската политика на Тръмп, която е фокусирана върху това да осигури преимущество на САЩ за сметка на търговски партньори; тази политика вероятно ще бъде силно изразена до края на изборите за конгрес в САЩ (през ноември)

- Отслабваща немска икономика и цялостно слаба икономика в южна Европа (Франция, Испания, Италия); валутни и финансови кризи в развиващите се пазари и дългова дефлация в Китай

- Изключително силна (на фона на останалите икономики) щатска икономика

- Увеличаваща се инфлация (най-вече в producer prices, цените на едро), вероятно повишение в заплатите (и следователно в инфлацията) в САЩ и повишен инфлационен риск от търговската война с Китай

Виждаме два, опростени сценария, които (макар нереалистични и опростени) ще ни напътстват в развитието на сегашната геополитическа и икономическа ситуация до края на изборите за конгрес в САЩ (през ноември) и до края на тази година.

Сценарий 1: Дивергенцията продължава

В този сценарий щатската икономика продължава да се засилва до края на годината, докато пазарите в Азия и в Европа продължават да омекват.

Това означава, че тренда на усилване в щатската икономика води до увеличение в заплатите на работниците и увеличение в цените на производството, което евентуално води до инфлация. А търговската война увеличава цените на продуктите, чието производство е разпръснато между САЩ и Китай (което са повечето продукти от ежедневието, от телефони до коли), което увеличава допълнително инфлацията. Това означава, че вероятната реакция на Федералния резерв ще е да увеличи лихвите, за да се бори с инфлацията. Това означава по-силен долар.

А увеличаващите се търговски дефиците и бюджетни дефицити в САЩ означават издаване на повече щатски облигации, и следователно по-високи лихви в САЩ. На фона на слаба световна икономика и нулеви лихви в повечето развити държави, инвеститорите вероятно ще продължат да изкупуват щатските ДЦК. Това означава по-силен долар.

В този сценарий Федералният резерв е в капана на американската икономика. Мандата на Федералния резерв ги задължава да се борят с инфлацията.

Силният долар неизбежно поставя допълнителен натиск върху не-щатските икономики по света: от Китай и Хонг Конг до Турция, Русия и Аржентина.

Визуално си представяме сценария така:

Федералният резерв се намира между Сцила (инфлация и силна икономика) и Харибда (увеличаващи се дефицити и следователно разходи по погасяване на дълга). Силният долар означава още натиск върху икономиките и валутите на развиващите се пазари.

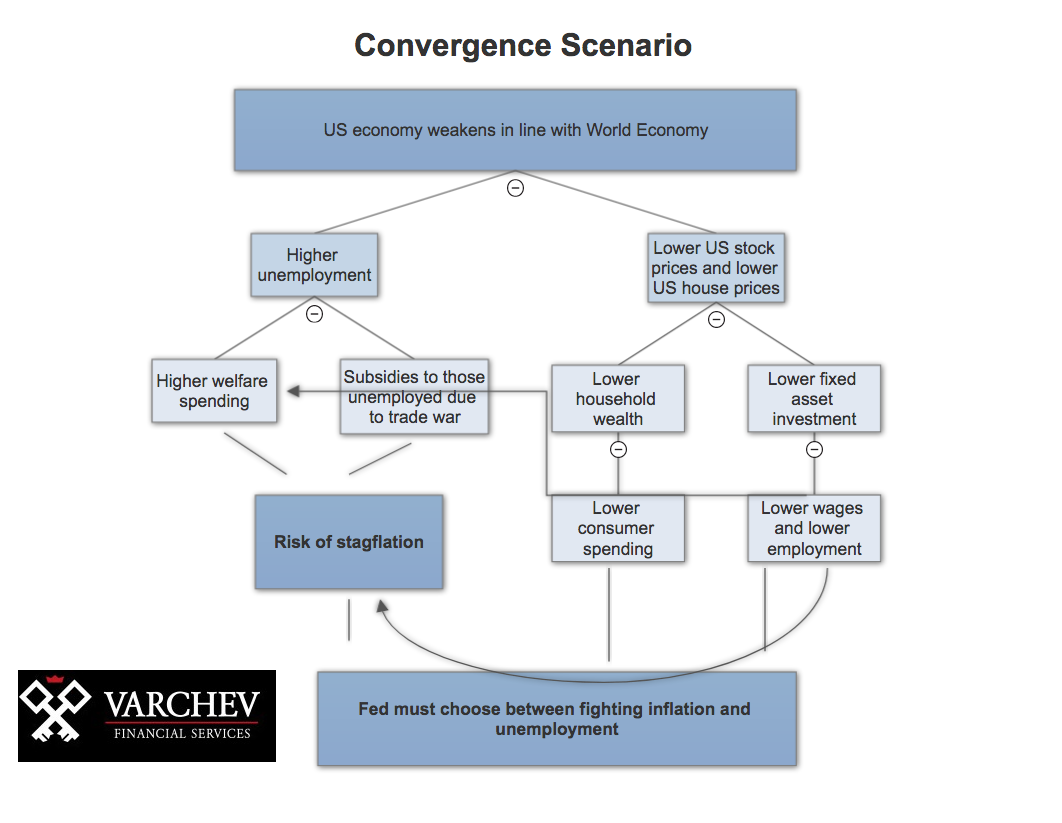

Сценарий 2: Конвергенция

В този сценарий американската икономика отслабва на фона на цялостно отслабване в световната икономика. Повечето анализатори и икономисти смятат, че в този сценарий натискът върху развиващите се пазари ще олекне. Според нас, обратното е по-вероятно. Причината за това е структурна.

Според повечето анализатори това ще бъде позитивен момент за развиващите се пазари (както и за Европа), тъй като тогава Федералният резерв ще може да намали лихвите. При по-ниски лихви валутните кризи в развиващите се пазари ще се успокоят и ликвидността ще се завърне в световната икономика.

Според нас, обаче, има вероятност Федералният резерв да не повиши лихвите. Политиката на Доналд Тръмп, увеличаващи се бюджетни дефицити и субсидии за американски производители (например, $12 милиарда за американските фермери на соеви кълнове) е силно инфлационна. Ако американската икономика омекне на фона на търговска война, политическият натиск върху Тръмп ще бъде да подкрепи американското производство със субсидии и помощи за бедните. Това, в комбинация с инфлационния натиск от търговската война е рецепта за висока инфлация в САЩ. Рискът от този сценарий е така наречената "stagflation": висока инфлация и висока безработица/нисък БВП.

В този случай Федералният резерв ще се окаже между Сцила (инфлацията) и Харибда (спад в БВП). Ако Федералният резерв реши да се бори с инфлацията като увеличи лихвите, рискува допълнително да отслаби икономиката. Ако Фед реши да се бори с безработицата (ниския БВП) и намали лихвите, рискува да подсили инфлацията.

Във всеки един от тези сценарий рисковете за развиващите се пазари остават. Дори ако Федералния резерв не увеличи лихвите и толерира по-висока инфлация, това се транслира в по-висока доларова цена на суровините: това е позитивно за развиващите се пазари като ЮАР и Турция, които изнасят много суровини (платина, паладий, стомана, злато т.н.), но е изключително негативно за икономики като Корея, Китай, Индия и ЕС (най-вече Германия), чието икономическо развитие зависи пряко от достъп до евтини метали и други суровини.

В дългосрочен план, разбира се, сценарий 2 е мечи за долара. Малко валути оцеляват комбинацията от инфлация, отслабваща икономика и разширяващи се дефицити в дългосрочен план. Щатският долар, обаче, е валута-резерв и към момента няма алтернатива за друга валута резерв. Това означава, че в краткосрочен план (3-6 месеца) увеличаващите се лихви ще усилят търсенето на долари.

Източник: World Bank

Varchev Traders

Varchev Traders Прочети още:

Страхът преобладава, но все още не е прераснал в паника

Страхът преобладава, но все още не е прераснал в паника В началото на следващата седмица, очакваме негативен старт на индексите и засилено търсене на сигурните убежища

В началото на следващата седмица, очакваме негативен старт на индексите и засилено търсене на сигурните убежища Dow засече, а петрола скача след като американската авиация ликвидира иранския военен лидер

Dow засече, а петрола скача след като американската авиация ликвидира иранския военен лидер Ниска ликвидност и тънък пазар през последния пълен търговски ден за годината

Ниска ликвидност и тънък пазар през последния пълен търговски ден за годината Next week in one post – 30.12.2019 – 03.01.2020

Next week in one post – 30.12.2019 – 03.01.2020

Ако смятате, че с нещо можем да подобрим тази секция,

моля коментирайте. Мнението Ви е важно.

ПОСЪВЕТВАЙТЕ НИ