- Начало

- >

- Фундаментален анализ

- >

- Бъркотията с REPO пазара и какво представлява той

Бъркотията с REPO пазара и какво представлява той

Рейтинг:

Когато една система работи отлично, няма нужда да мислите за нея. Това обикновено е и случая с една жизненоважна, но прикрита част от финансовата система, позната още като REPO пазар, където огромно количество пари и активи се обменят всеки ден. Когато обаче има проблем в този механизъм, както стана в средата на септември, вниманието отново се насочва към Федералния Резерв. FED предприеха мерки да успокоят нервните пазари, напомпвайки милиарди долари, но дали това е достатъчно?

Какво представлява REPO пазарът?

Мястото където купчините пари и морето от активи се срещат. Среща, която се оценява на $3 трилиона дълг, който се рефинансира всеки ден. REPO е накратко за repurchase agreements - транзакции, които се равняват на краткосрочни заеми, често случващи се във вечерно време. REPO сделките позволяват на големите инвеститори - като взаимните фондове - да правят пари като за кратко дават заем (кеш пари), които иначе биха стоели заделени. Това дава възможност на банките, брокерите и дилърите да получат нужното финансиране, като в замяна те пък отдават притежавани от тях активи. Здравословния REPO пазар помага огромния брой транзакции да протичат гладко - включително безпроблемната търговия на пазара на облигации, който е в размер на $16 трилиона.

Как FED е въвлечен във всичко това?

По няколко начина. Години наред, централните банки в цял свят са използвали свой собствен REPO пазар, който временно да подпомага кредитната активност в по-ниско ликвидните пазари, да оптимизира финансовите разходи и да определя лихвените проценти. През 2008 REPO пазарът се срива, като много неща от тогава се променят напълно. От тогава, FED, заедно с други регулатори работят усилено да контролират риска и да подсилват ликвидността като застраховка. През 2013, FED са основен участник на REPO пазара, поддържайки таван от лихвено ниво, малко по-ниско от основния лихвен процент.

Какво се случи?

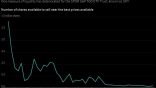

В средата на септември, огромно количество кеш изтече от пазара докато в същия момент прекалено много активи са се влели, което довежда до внезапната липса на кеш, за тези, които се нуждаят. Това разминаване доведе до нощните REPO лихви да скочат до 10% на 17 септември, а предходната седмица нивото беше 2%. По-алармиращото за FED беше, че волатилността на REPO пазара покачи основния лихвен процент до 2.30%, над горната граница от 2.25%, която FED си беше поставил. Точно тогава FED се готвеше да намали този таван до 2%.

Защо се случи всичко това?

Според някои анализи, няколко различни събития са били катализатор, които са се случили в един и същи момент, в една и съща посока. Голямо количество държавен дълг е бил наливан на пазара, поеман от брокерите, точно в момента, в който парите спират, в момент, в който пък институциите са имали да плащат данъци към държавата. Други винят след-кризисните регулации, които забавят процеса на банките да взимат повече пари, скачайки директно на REPO пазара. Според прочуване на BIS обаче, има по-сериозни структурни проблеми, които засягат REPO активността между четирите основни щатски банки и фактът, че техните портфейли от високо - ликвидни активи са с по-голям излаз към държавни ценни книжа. Анализаторите също посочват и прекомерната употреба на този пазар от хедж фондовете.

Какво направи FED в този момент?

В първото директно наливане на кеш към банковия сектор след финансовата криза, се наляха близо $75 милиарда в рамките на четири дни. Тези пари бяха "временни" за да може да се балансира финансирането на банките и да се намалят лихвените нива. Това е известно като нощна REPO система, като FED отдаваха пари на основните дилъри срещу държавни ценни книжа или други активи.

Беше ли това достатъчно?

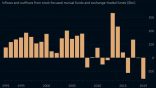

Този ход успокои пазарите, като лихвите паднаха до 2% на 19 септември. В следващата седмица, FED NY започна да предлага временните заеми за повече от един ден, като операцията е известна като term operations. Това оформя по-стриктен график за REPO операциите. От тогава нощните операции са се засилили, което предлага финансиране в изобилие. През октомври, FED започна да купува държавни ценни книжа в размер на $60 милиарда за да възстанови резервите. Това обаче засилва притесненията на инвеститорите, че може да се случи нов срив в края на годината, когато банките и всички финансови институции завършват финансовата година. За да се предотврати колапс на 31 декември тази година, FED възнамерява да инжектира близо половин трилион долара ликвидност.

Какво не е наред според анализаторите?

Някои смятат, че регулациите наложени върху пазара за неговата безопасност кара дилърите да се отдръпват от пазара, намалявайки цялостната ликвидност. Това се счита, че ще продължи докато правителствените разходи и националния дълг продължават да се покачват. Цялостното схващане е, че финансовата сфера губи от своите резерви, което е знак, че буферната зона на банковата система по време на стрес се пропуква.

Какво означава това?

Това би означавало, че банковите резерви, които са над $1 трилион, няма да стигнат за да се покрие нуждата от пари в системата. FED купуват $60 милиарда ДЦК на месец, като това ще продължи до H2 на 2020. Powell на няколко пъти повтори, че това не е поредното количествено улеснение (QE), което да подкрепи икономиката. Той заяви, че по този начин те ще могат по-добре да контролират REPO пазара.

А какво означава всичко това?

Както при всички корпорации, активите и пасивите на FED трябва да са балансирани. Освен резерви, банката формира активи от циркулацията на валутата, което нараства с темпа на икономиката. За да се предотврати този растеж да задуши растежа на резервите, FED ще трябва да продължат да купуват ДЦК.

Какво друго може да направи FED?

Те предприеха един ход на срещата им през септември, а други мерки се обсъждат. FOMC намали основния лихвен процент, който плаща върху т.нар. излишни резерви - кеш, който банките оставят във FED над лимита, който те имат като лихвено ниво за да се тушира стреса на паричните пазари. Намалявайки техния IOER дава на банките възможността да отдават повече от своите пари, което държи под контрол REPO пазара, а ефективните FED лихви в рамките на техния рейндж.

Какво друго би могло да направи FED?

Много пазарни участници искат FED да активират нов инструмент, който се казва standing overnight repo facility. Този инструмент ще определя конкретна сума, която да се отдава на REPO пазара всеки ден. Според James Bullard активирането на този инструмент ще предотврати екстремните покачвания във волатилността на паричните пазари и ще държи лихвите в стабилен рейндж.

Източник: Bloomberg Finance L.P.

Trader Martin Nikolov

Trader Martin Nikolov Прочети още:

Ако смятате, че с нещо можем да подобрим тази секция,

моля коментирайте. Мнението Ви е важно.

ПОСЪВЕТВАЙТЕ НИ