- Начало

- >

- Акценти за деня

- >

- В Европа се надяват за една по-добра 2019 г. за банковия сектор

В Европа се надяват за една по-добра 2019 г. за банковия сектор

Рейтинг:

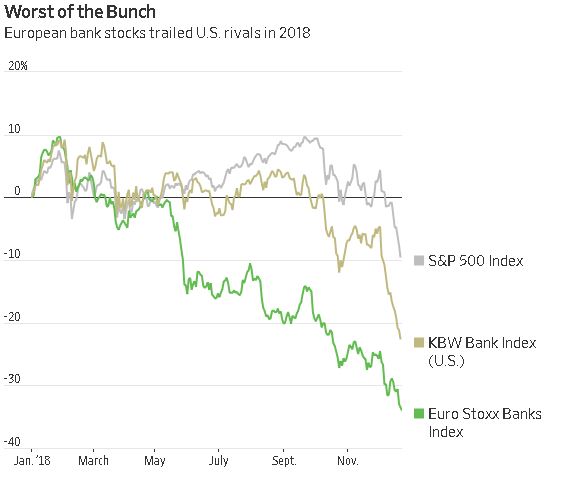

Ако като цяло акциите на банките са зле тази година, то по-добре да не сте на мястото на Европейските банки.

Банковият индекс Euro STOXX е надолу с 34% за тази година. За сравнение, спадът в банковия сектор за САЩ според KBW индекса е 23%. Цената за застраховането срещу Европейския банков дълг в случай на фалит се е удвоил в сравнение с нивата от 2017 г.

По-лошото е, че не се очаква да се появи на хоризонта позитивен катализатор, който да задвижи ревърсиране на посоката. Ниските лихвени проценти, икономическата и политическата несигурност, които в момента потискат цените на акциите надолу се очаква да продължат да оказват негативен ефект върху пазарите и през 2019 г. Ако глобалното икономическо състояние се влоши допълнително, Европейските банки ще бъдат изложени на по-големи рискове в сравнение с другите банки по света. Този риск идва от това, че банките продължават да отчитат ниски печалби.

Потенциален лъч надежда за Европейските банки идва от перспективите за приключване на досегашната монетарна политика на задържане на ниски лихви. Това ще освободи пътя за ход към тяхното покачване. Годините на ниски и дори отрицателни лихвени равнища дърпаха банките назад и техния нетен лихвен маржин изоставаше. Проблемът е, че от ЕЦБ ще започнат евентуално вдигане на лихвите чак през лятото на 2019 г. Спирането на QE не се оказа достатъчно позитивна новина за банковия сектор в Европа.

Дори и тогава обаче, на високите лихви ще им трябва допълнително време да окажат своят ефект върху Европейската икономика и Европейските банки. Това ще се дължи на факта, че ще отнеме време докато старите дългосрочни кредити не се заменят от нови с по-високите лихви. Ефект, който вече действа в САЩ и Канада. Със сигурност обаче това няма да се случи в рамките на 2019 г. или 2020 г.

Други фактори, които натежават над Европейските банки е несигурната политическа ситуация. Brexit е главната причина и крие в себе си потенциала за силни икономически смущения. От друга страна, вътрешната политика на Германия и Франция и икономическите реформи започват да дават откат.

Пътят, по който поеха Европейските банки след финансовата криза се оказа доста по-тежък спрямо тези в Азия и САЩ. Пътят започна с по-малко наличен капитал и с бизнес модели, които не издържаха при промените в регулациите след кризата. После настъпи кризата в Еврозоната, което забави допълнително така чаканите преструктурирания, а QE на ЕЦБ стартира.

Акциите Deutsche Bank AG са надолу с 56% за 2018 г., а UniCredit SpA е надолу с 40%. Италианските банки в частност значително са повели индекса на банковия сектор надолу. Проблемите с Италианския бюджета, увеличаването на лошите кредити и слабото представяне на държавните ценни книжа изплашиха инвеститорите.

Източник: The Wall Street Journal

Trader Martin Nikolov

Trader Martin Nikolov Прочети още:

U.S Futures с повишение преди изявлението на Trump

U.S Futures с повишение преди изявлението на Trump САЩ ADP Промяна в Заетостта: 202K vs 160K

САЩ ADP Промяна в Заетостта: 202K vs 160K Върховният лидер на Иран Khamenei: Народът на Иран даде на САЩ “смазващ отговор”

Върховният лидер на Иран Khamenei: Народът на Иран даде на САЩ “смазващ отговор” Risk off след ескалацията в Близкия Изток, пазарите се възстановяват в периода на затишие

Risk off след ескалацията в Близкия Изток, пазарите се възстановяват в периода на затишие Макроикономическите събития в днешния трейдинг календар

Макроикономическите събития в днешния трейдинг календар

Ако смятате, че с нещо можем да подобрим тази секция,

моля коментирайте. Мнението Ви е важно.

ПОСЪВЕТВАЙТЕ НИ