- Начало

- >

- Акценти за деня

- >

- Дългът на домакинствата се увеличава драстично и то в световен мащаб

Дългът на домакинствата се увеличава драстично и то в световен мащаб

Рейтинг:

Десетилетие след глобалната финансова криза, дългът на домакинствата се счита от мнозина за проблем от миналото, след като падна до ниски нива във Великобритания и по-голямата част от Европа. В Щатите след период на нисък дълг, месеците Ноември и Декември се оказаха силни, като се наблюдава бум на дълга, последно виждан през 2016 година. В други краища на света - включително Швейцария, Австралия, Норвегия и Канада - големият и покачващ се дълг на домакинствата се счита за много сериозен проблем. Всяка от тези 4 нации има повече дълг - включително ипотеки, кредитни карти и заеми за автомобили - днес, отколкото имаше в САЩ по време на пика на балона на жилищния пазар.

На върха на този лист е Швейцария, където дългът на домакинствата се покачи до 127.5% от БВП на страната. Според International Monetary Fund, дълг над 65% от БВП се счита за сериозен проблем.

Като цяло, има 10 икономики с дълг над този праг и с бързо покачващи се темпове - останалите са Нова Зеландия, Южна Корея, Швеция, Тайланд, Хонг Конг и Финландия.

В Швейцария, Австралия, Нова Зеландия и Канада, съотношението дълг към БВП се покачи между 5 и 10% за последните три години - темп, с който се покачваше дългът в САЩ в края на жилищния балон. В Норвегия и Южна Корея, темпа на повишение е дори по-висок.

Факт е, че когато дълга на домакинствата се повишава толкова бързо, нещата не свършват добре.

Икономиките в този списък, въпреки, че се намират доста далече една от друга, всъщност имат много общо по между си. Повечето от тях са богати, с добре развити финансови системи и избегнаха най-лошата част от глобалната финансова криза. Техните жилищни пазари не се срутиха драматично. Те не бяха на фокус с криза на фискалният дълг. Когато почти целия свят беше в рецесия през 2009 година, Австралия, Нова Зеландия и Южна Корея успяха да продължат да се разширяват.

Сравнени с еврозоната, Щатите или Япония, те изглеждаха като източник на стабилност.

Но както беше казано от икономиста Hyman Minsky - стабилността може да бъде дестабилизираща. Те привлякоха капитал и техните нива на лихвите последваха глобалните трендове и се понижиха, което от своя страна повиши цените на жилищата и в момента представляват заплаха.

По време на жилищния балон в САЩ, цените на жилищата почти се удвоиха от 2000 година до върха си през 2006. В Канада, Австралия, Нова Зеландия и Швеция, цените на жилищата почти се утроиха.

Общо, тези 10 икономики имат $7.4 трилиона в тотална икономическа продукция и сега големината на дълга на домакинствата се намира около и над тези нива. Взети като цяло, това е повече от продукцията на Германия и Япония. Освен това много от тях имат голям набор от ипотеки с променлив лихвен процент, които внезапно биха могли да станат по-скъпи за обслужване, ако глобалните лихвени проценти се повишат.

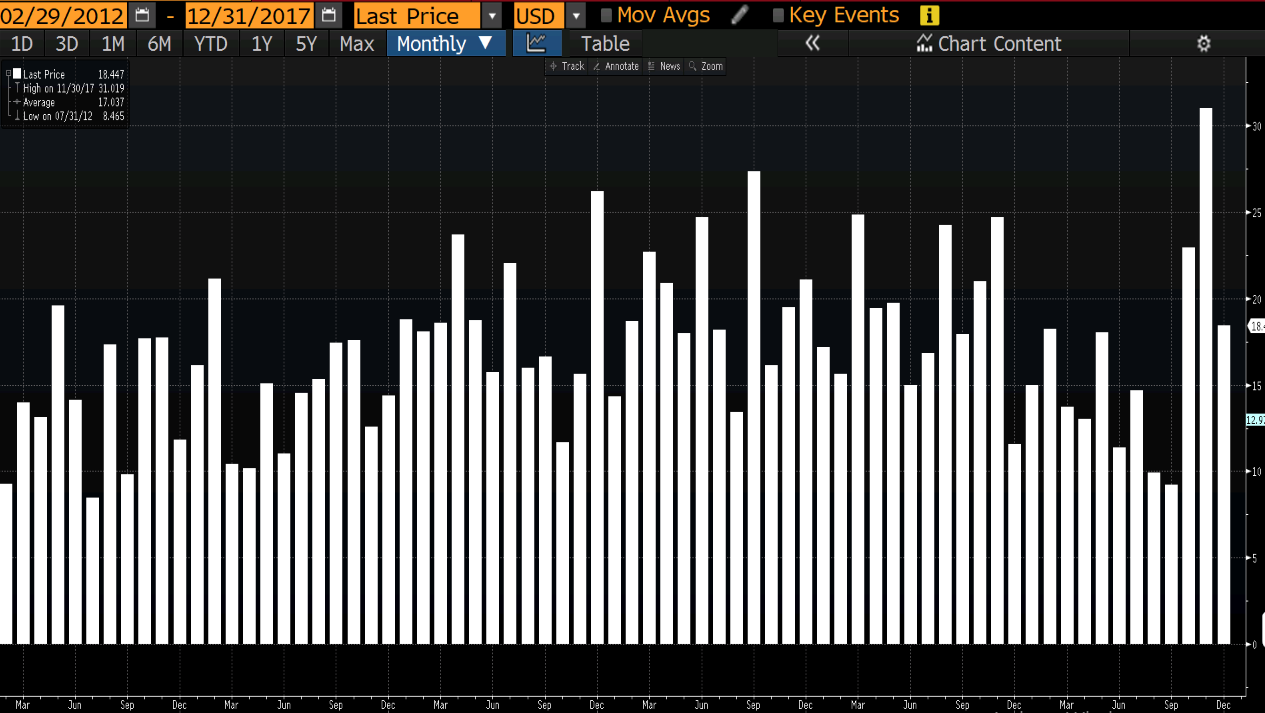

Източник: Bloomberg Pro Terminal

Jr Trader Alexander Kumanov

Varchev Traders

Varchev Traders Прочети още:

Ако смятате, че с нещо можем да подобрим тази секция,

моля коментирайте. Мнението Ви е важно.

ПОСЪВЕТВАЙТЕ НИ