- Начало

- >

- Фундаментален анализ

- >

- Слабата инфлация и ниските лихви остават доминиращи

Слабата инфлация и ниските лихви остават доминиращи

Рейтинг:

За да придобием представа какво ще е състоянието на световната икономика утре или след години, трябва да се обърнем назад и да разберем как сме стигнали до сегашното положение. Под "сегашно положение" разбираме днес - светът на ултра ниските лихвени проценти. Съпътствани от вилнеещ популизъм и враждебност към принципите на глобалната пазарна икономика.

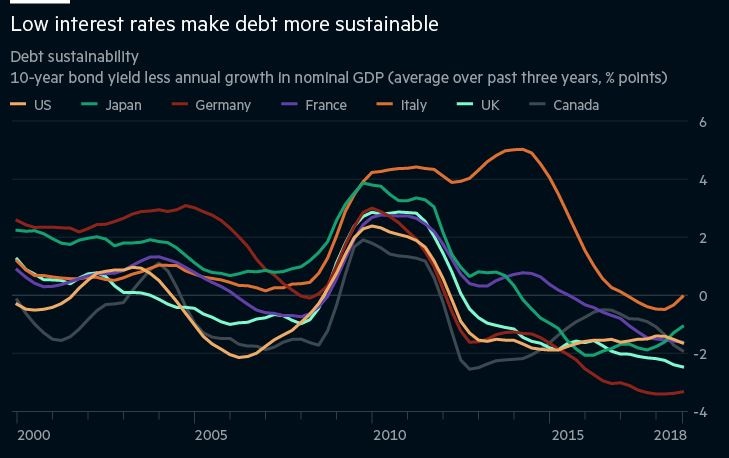

Учудващо, но до 2009 г., Bank of England никога не е отстъпвала заеми към банките на краткосрочна лихва под 2%. Това е било достатъчно за да се справи държавата с Наполеоновите войни, две световни войни и Великата депресия. Все пак, за цяло десетилетие лихвите са останали близко до нулата. Федералният резерв на САЩ успя да покачи основния лихвен процент от 2.5% и то едвам. Европейската централна банка все още държи лихвите близо до нулата, както и Bank of Japan. Япония обаче не успява да задържи инфлацията си над нулата. Слабата инфлация не е единственият проблем на "Страната на изгряващото слънце".

Не бива обаче да ни изненадва настоящата ситуация на: слаба инфлация и агресивна монетарна политика, която включва програми за изкупуване на активи от централните банки и дългосрочно кредитиране на банките. Ray Dalio, основателят на Bridgewater отдавна е изложил логиката зад сегашното положение в своята книга: Principles for Navigating Big Debt Crisis. Ключовото тук е, че правителствата, чиито дълг е деноминиран в собствената им валута, могат да се справят с последствията от една финансова криза, която е породена от прекомерни нива на дълг. Най-вече те могат да "разпростират" своите монетарни действия с години, като по този начин избягват финансова депресия, именно причинена от банкрута на банките. Dalio нарича това "Красиво намаляване на задлъжнялостта". Това се постига от комбинирането на няколко елемента: Режим на ограничения, преструктуриране на дълга и обявяване на цялостен фалит. Важен момент в намаляването на задлъжнялостта е поддържането на дългосрочните лихви под растежа на нетните доходи. Това съвсем успешно се прилага в Италия.

Дори и така необходимите политики да бъдат успешно приети и имплементирани, те винаги ще останат лошо възприети. Най-вече след последствията от една финансова криза. Криза последвана от слаб растеж обикновено разгневява публичните маси.

В какво положение се намираме в момента? Не и в такова, от което се нуждаем. Отговорът се крие в три аспекта. Първо, макар и корпоративния дълг и този на домакинствата да е спаднал относително до доходите на развитите икономики, това не се отнася за дълга на правителствата. Второ, транс-атлантическата криза предизвика "дългови експлозии", най-вече в Китай. Трето, ударените от финансовата криза икономики са все още далеч от нивата си от преди кризата. Растежът в продуктивността остава все още доста нисък. Накрая остава популизмът. Конфликтът между леви и десни върви с пълна сила.

Какво следва? За да се отговори на този въпрос, трябва да помислим не само за настоящите пред-кризисни условия, но и за какво ще настъпи след това. В момента светът се намира в среда на ниски лихви, предхождащи една финансова криза. Larry Summers е описал този феномен, известен като "постоянна стангация". Решителния момент беше по време на Азиатската финансова криза, след която най-големите икономики в света станаха износителки на "капитал". Но има и други фактори, които трябва да вземем предвид: Високите лихви по спестяванията в развиващите се икономики, систематично слабата продуктивност в развитите икономики, застаряващите икономики, както замиращото търсене на физически капитали. Нека не забравяме - де-индустриализацията на икономиките с най-високи доходи. Също така трябва да вземем под внимание рязкото падане в цените на основните производствени суровини и изместването на паричните потоци (най-вече на доходите) към реализирането на печалба и високо - платената работна ръка. Това като цяло променя баланса между потенциалните приходи и желаните разходи. Това води до понижение в лихвените нива.

Дори финансовата криза беше в резултат на тази среда. Ниските лихви задвижиха покачване в цените на имотите и предизвика "експлозия" на дълга, най-вече в Европа и в САЩ. Тези дългови балони движеха основното търсене в началото на 2000 г. Те се оказаха нестабилни, обричайки светът на криза. Но не е настъпил тогава края на света. Лихвите, които наблюдаваме днес, демонстрират тази устойчивост.

Можем да разделим последните две десетилетия на два периода. "Пред-кризисна стагнация" - така е бил описван светът на ниски лихви и силни, дестабилизиращи кредитни и ипотечни балони. "След-кризисна стагнация" е светът на лихвите близо до нулата, частично намаляване на дълга, слабият растеж и убедителните популистки политики.

Това поставя въпросът как би изглеждал следващият период? Ще се насочи ли световната икономика към нещо по-стабилно? Или рискуваме нови сътресения от нова дългова криза и политическа нестабилност. И какъв ще е политическият отговор към новите заплахи?

Източник: Financial Times

Trader Martin Nikolov

Trader Martin Nikolov Прочети още:

Ако смятате, че с нещо можем да подобрим тази секция,

моля коментирайте. Мнението Ви е важно.

ПОСЪВЕТВАЙТЕ НИ