- Начало

- >

- Борсови слухове

- >

- Инверсията на кривата на доходността, няма да доведе до рецесия, а ще надуе балон при активите

Инверсията на кривата на доходността, няма да доведе до рецесия, а ще надуе балон при активите

Рейтинг:

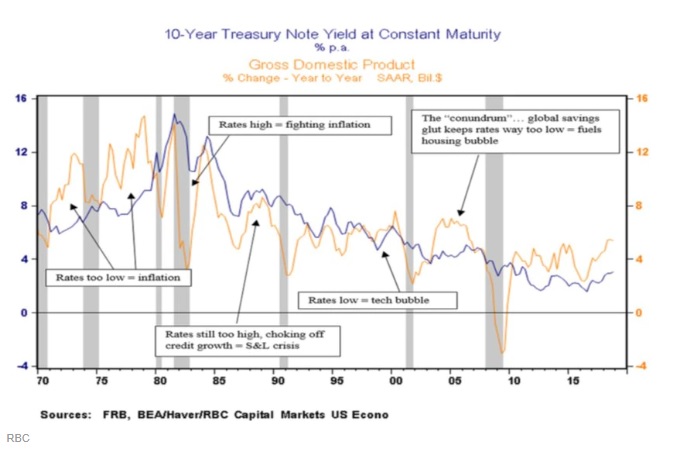

Инверсията на кривата на доходността, при която краткосрочната доходност надмина дългосрочната, доведе до много коментари на пазара, които твърдят, че рецесията е близо. Миналия петък доходността на 3-месечните ценни книжа надвиши тази на 10-годишните облигации за първи път от 2007 г. насам. S&P беше на минус 2% за деня, което бе най-лошото представяне от 3 януари насам.

Кривата на доходността обикновено се издига нагоре, тъй като по-дългосрочните облигации обикновено са с по-висока доходност от краткосрочните облигации. Плоската крива означава, че всички облигации имат еднакъв лихвен процент, а обратната крива означава, че кривата се накланя надолу в някои точки, с по-молка доходност предлагана от дългосрочните облигации спрямо краткосрочните.

Обикновено инвеститорите получават по-висок лихвен процент за по-дълго време на държане, когато се случи обратното, както при инверсията на кривата на доходността, много хора приемат това като силен сигнал, че пазарите дават предупредителен знак.

От 60-те години на миналия век инверсията на кривата на доходността последователно и точно прогнозира рецесия в САЩ. Времето за изпълнение обаче варира в широки граници - от една до три години, като фондовата борса често записва двуцифрени печалби преди началото на рецесията.

Много пазарни коментатори наистина са взели инверсията от миналата седмица като знак за настъпваща рецесия, като доказателство за това е твърдението на стратегът на Morgan Stanley Michael Wilson, който казва на инвеститорите, че трябва да „останат защитени“.

За разлика от него, Tom Porcelli, главният икономист на RBC за САЩ, смята, че рискът, свързан с инверсия на кривата на доходността, не е рецесия, а балон на активите. Той твърди, че настоящата инверсия не следва историческия модел, при който местните инвеститори намаляват дългосрочните лихвени проценти поради опасения от краткосрочни икономически сътресения.

"Доходността е станала по-скоро функция на глобалната динамика на растежа и всъщност са се привързали към ниските / отрицателните суверенни доходности в чужбина. Това означава, че САЩ могат да финансират относително добри темпове на растеж при изкуствено потиснати лихвени проценти."

Всъщност, ако случаят е такъв, рецесията няма да последва инверсията, както много други прогнозират. Вместо това, стабилната икономика на САЩ ще бъде допълнително подсилена от ниските дългосрочни лихвени проценти, които водят до увеличаване на активността в жилищния сектор и по-общо заемане на заеми, като всички те биха могли да надуят балон при активите.

"Така че, не, не сме на път към рецесия, по скоро започна да тиктака часовника на следващия балон", заключава Porcelli.

Trader Georgi Bozhidarov

Trader Georgi Bozhidarov Прочети още:

Boeing 737 катастрофира в Иран веднага след излитането си

Boeing 737 катастрофира в Иран веднага след излитането си Иран с нови заплахи, Trump отменя изявлението си от Овалния кабинет, но туитна, че “всичко е наред”

Иран с нови заплахи, Trump отменя изявлението си от Овалния кабинет, но туитна, че “всичко е наред” Втори бараж от ракетни удари от Иран срещу американски позиции в Ирак

Втори бараж от ракетни удари от Иран срещу американски позиции в Ирак Бази на САЩ в Ирак са ударени от Иранската национална гвардия

Бази на САЩ в Ирак са ударени от Иранската национална гвардия Слухове за нападение от страна на Иран срещу американска база в Ирак

Слухове за нападение от страна на Иран срещу американска база в Ирак

Ако смятате, че с нещо можем да подобрим тази секция,

моля коментирайте. Мнението Ви е важно.

ПОСЪВЕТВАЙТЕ НИ