- Начало

- >

- Фундаментален анализ

- >

- Инфлацията в Еврозоната продължава да е на неудобно ниски нива

Инфлацията в Еврозоната продължава да е на неудобно ниски нива

Рейтинг:

Европейската икономика се възстановява добре, но въпреки това инфлацията не успява да отговори на това. Като цяло ситуацията започва да изглежда доста странно. Това би трябвало да накара управителният съвет на ЕЦБ да размисли преди да оттегли монетарните стимули от икономиката. Икономиката в Еврозоната се ускорява достатъчно добре за да изтласка безработицата към по-ниски нива, но към края на 2016 година БВП на Еврозоната достигна едва 0.5%.

В същото това време на "добър" икономически растеж, инфлацията остава неудобно ниска. Към момента реалната инфлация е на доста по-ниски нива от целевите на ЕЦБ. Тези мярка включва само категориите от цени, които са най-тясно свързани с размера на производствената разлика. Инфлацията в сферата на услугите обикновено е добра мярка, тъй като включва вътрешно генерирани ценови повишения и не зависи толкова от стоките за износ.

Основната инфлация не дава никакви признаци за живот.

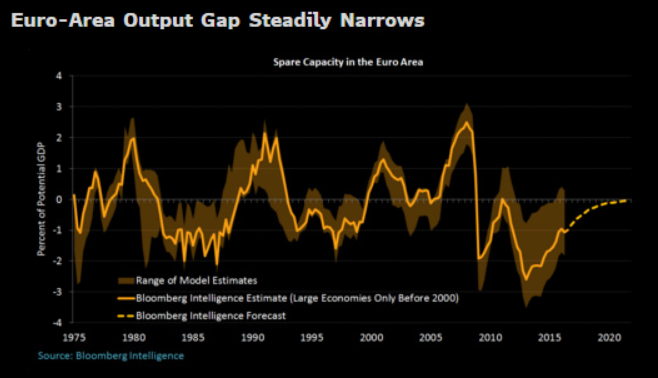

За да разберем дали това е нормално си струва да се запитаме дали самото възстановяване в Еврозоната не е прекалено бавно. Към момента достигнатото ниво на БВП от 0.5% е много ниско и такова не е виждано от 14 тримесечия. Международният валутен фонд описва възстановяването като слабо, заради "големи пропуски в производството". Тук се има предвид че производството в Еврозоната е било недостатъчно за да се поддържа висок БВП за най-малко осем тримесечия. Това което наистина се отличава в Еврозоната е провалът на ЕЦБ да успее да вдигне инфлацията навреме.

Липсата на възстановяване на инфлацията започва да изпъква и да става притеснителна. Ситуацията обаче не е без прецедент, тъй като през 80-те години възстановяването на инфлацията след финансова криза е отнело 25 тримесечия във Великобритания и 29 в Холандия.

Забавеното възстановяване на инфлацията е причината ЕЦБ да продължава да поддържа разхлабената монетарна политика и придвижването към изхода от тази стратегия ще бъде бавно. Първите намеци за придвижване към изхода се очакват през Септември. Това най-вероятно ще повлияе доста позитивно на еврото.

Източник: Bloomberg Pro Terminal

Jr Trader Petar Milanov

Varchev Traders

Varchev Traders Прочети още:

Страхът преобладава, но все още не е прераснал в паника

Страхът преобладава, но все още не е прераснал в паника В началото на следващата седмица, очакваме негативен старт на индексите и засилено търсене на сигурните убежища

В началото на следващата седмица, очакваме негативен старт на индексите и засилено търсене на сигурните убежища Dow засече, а петрола скача след като американската авиация ликвидира иранския военен лидер

Dow засече, а петрола скача след като американската авиация ликвидира иранския военен лидер Ниска ликвидност и тънък пазар през последния пълен търговски ден за годината

Ниска ликвидност и тънък пазар през последния пълен търговски ден за годината Next week in one post – 30.12.2019 – 03.01.2020

Next week in one post – 30.12.2019 – 03.01.2020

Ако смятате, че с нещо можем да подобрим тази секция,

моля коментирайте. Мнението Ви е важно.

ПОСЪВЕТВАЙТЕ НИ