- Начало

- >

- Фундаментален анализ

- >

- Какво реално стои зад ралито при рисковите активи? Просто следвайте парите

Какво реално стои зад ралито при рисковите активи? Просто следвайте парите

Рейтинг:

В обяснението си защо от началото на годината имаме силно рали и възстановяване при акциите, корпоративните облигации и валутите от ЕМ региона, повечето анализатори казват: Смяната в настроението на FED. През декември, Централната банка изложи тезата за нуждата от няколко последователни покачвания на лихвените нива. Миналата седмица, Председателят Jerome Powell, заяви, че FED може да си позволи търпение. Но това е само част от една по-голяма история.

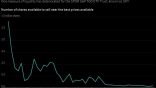

Седем поредни дни, MSCI All - Country World Index се покачва, записвайки най-добрата си серия от ноември 2017 г. Инвеститорът и стратег Danielle Lacalle от Tressis SV коментира в Twitter как ралито отразява световното възстановяване на паричните потоци. "Забравете за печалбите или макро показателите." - пише Lacalle. "Това е причината поради, която пазарите се възстановяват". Индекс, който измерва паричните потоци за 12 основни икономики включително САЩ, Китай, Еврозоната и Япония показва, че общия им паричен поток достига пик от $73.11 трилиона през април, преди да падне до $69.8 трилиона в средата на ноември, след което да се покачи отново до $72.6 трилиона през януари тази година. Общото вярване е, че нарастването на паричните потоци от централните банки с цел да се пребори първо световната финансова криза са ключовата причината за "космическото" представяне на рисковите активи. Този растеж се проявява още повече когато индекса се удвоява през 2008 г. до $35.3 трилиона, само няколко месеца преди глобалните акции да предприемат рали, в което MSCI ще се удвои до началото на 2018 г., преди да започнат отново проблемите при акциите.

Очакванията са световната икономика да започне да се забавя и повечето централни банки отлагат или забавят своите планове за нормализиране на монетарната политика, като изтеглят част от своята излишна ликвидност, което означава, че "партито" продължава. "Едно скромно разхлабване на финансовите условия в глобален мащаб е достатъчно да стабилизира растежа във втората половина на 2019 г." - пише Richard Turnill, главен инвестиционен стратег към BlackRock. "Всяко решително действие в световната монетарна политика и промяна на фискалната позиция към по-приятелска настроена към растежа позиция, може да стартира подновен бичи пазар".

АМЕРИКАНСКИТЕ АКЦИИ НАВЛИЗАТ В СТРАННА ФАЗА

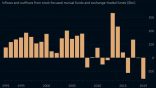

На ралито при американските акции, които доведе до скок от 16% при индекса S&P500 от Коледа насам, му липсват съществени елементи, които обикновено съпътстват такова рали. Първо, данните от Investment Company Institute показват потоци към взаимни фондове в акции, които са минимално свързани с отлива от пари през втората половина на 2018 г. Второ, търговските обеми са занижени доста, като дяловете на S&P500 си "сменят собственика" само малко над границата от $38 милиарда оборот през всяка от четвъртите през изминалата година. Това е понижение от близо 42 милиарда долара оборот през 2016 г. и по-малко от половината обем в пиковия си момент, записан в началото на този век. Трето, и може би най-необичайното, прогнозите за корпоративните печалби за тази четвърт и следващите периоди са доста слаби. Затова много стратези прогнозират "рецесия" при сезона на отчетите. Но сред инвеститорите в акции, надеждата остава вечна. Очакванията стойностите в консенсус предполагат растеж на печалбите, който ще се забави през останалия период от годината, но ще отскочи бързо, което ще отрази среден EPS (earnings per share) от 9.5% за периода 2019 - 2020 г. Това е повече от средната стойност от 8.2% за последните пет години. Също така, оценките скоро ще започнат да подкрепят акциите. Следваното цикличното съотношение price - to - earnings ratio, което сравнява S&P500 със средната му възвращаемост през изминалите 10 години, ще започне да се покачва. Но от BI посочват, че скоро годините, които се калкулират в съотношението отпреди кризата ще започнат да отпадат от статистиката и пресмятането му, което ще вдъхне по-голям смисъл в акциите, дори и при средни нива на корпоративен растеж.

ПРЕКАЛЕНО МАЛКО И СЪС СИГУРНОСТ С ГОЛЯМО ЗАКЪСНЕНИЕ

Икономически затруднената Италия, което е И-то в PIIGS акронима по време на европейската дългова криза само до преди няколко години. Италия започва да се подготвя да продава на стойност близо 1.8 милиарда евро ($2.1 милиарда) държавни имоти в опита си да облекчи тежестта от безумния си дълг. Финансовото министерство определят имоти, които са собственост на държавата и на областни администрации, които биха могли да бъдат продадени - най-вече военни полигони и бази, болници и офис сгради, които вече не са в експлоатация. Италия чувства напрежението. Според данните, държавата вече се намира в рецесия за първи път от 2013 г., като повечето икономисти очакват растежа да падне дори под анемичното ниво определено от правителството от 1%. Като една от най-задлъжнелите държави в света с дълг от 132% спрямо БВП, такива действия са добър сигнал, че правителството се опитва да се измъкне от ситуацията. Или поне да облекчи тежестта. Но инвеститорите са калкулирали успехът на правителството. Продажбата на $2 милиарда в имоти ще смъкне напрежението само с 0.1% от общия държавен дълг на страната, възлизащ на $2.26 трилиона.

АВСТРАЛИЙСКАТА УТОПИЯ МОЖЕ ДА ПРИКЛЮЧИ С РАЗОЧАРОВАНИЕ

Една от големите изненади на сцената на световните пазари през тази година е австралийският долар. Той е поскъпнал с повече от 2% от началото на годината срещу кошница от девет валути на развити държави. Доброто представяне на австралиеца се видя и във вторник, когато от RBA решиха да не променят лихвените нива, дори и след докладът, в който се спомена, че негативните рискове са се увеличили както по света така и в Австралия. За валута, която остава силна в лицето на такъв развой на събитията е внушително. Но това не дойде без последствия. Акциите на Националната банка "полетяха" след дългогодишно разследване от австралийското правителство, което предизвика действия за преструктуриране на погълнатия от скандали и корупция банков сектор. Оставяйки това настрани, все още остава факта, че някои икономисти казват, че Австралия няма да успее да избегне първата си рецесия от 28 години насам. Балонът в националния ипотечен пазар бавно се свива, а икономиката на главният търговски партньор за Австралия - Китай - се пропуква.

ИКОНОМИЧЕСКО ОБЛЕКЧЕНИЕ ЗА ФЕРМЕРИТЕ

Търговските преговори продължават с пълна пара, но наближават крайният срок от първи март, наложен от Donald Trump. Един стопански сектор залага на големи надежди за положителен развой на събитията. Месечният Agricultural Economy Barometer на Purdue University - CME Group е отчел ръст през януари и то до най-високите си нива от миналия юни месец. Очакванията са калкулирани на база мнението на 400 производители и фермери, което оформя техния сентимент по отношение здравословното състояние на селскостопанския сектор на страната. Те са достигнали най-високото си ниво от февруари 2017 г. Доброто настроение сред производителите се е пренесло и сред инвеститорите. Bloomberg Agricultural Subindex се е покачил с 5.51% от началото на годината. "Нашето предположение е, че сделката няма да бъде сключена през първата четвърт а по-скоро през първата половина на тази година." - отбелязва Juan Lucian, CEO на Archer - Daniels - Midland Co. Доброто настроение идва и от докладите, че Китай отново се завръща към това да изкупува соя от САЩ. Американските износители са продали 2.603 милиона тона соя към Китай за доставка до 31 август.

ЧАЕНИ ЛИСТА

За тези, които са оптимистично настроени за добрия завършек на преговорите между САЩ и Китай е добре да следят търговските данни за двете икономики. Откакто Trump започна да намалява търговския баланс между износ и внос с Китай, което беше една от целите му в търговската война, търговските данни за дефицита, нивата на внос и износ станаха ключови. Ако политиката на Trump не успее да допринесе за разрешаването на конфликта, това ще доведе до още тарифи или увеличаване на силата на настоящите. Гледайки обаче търговския баланс от миналия септември, ще видим, че той се разширява, което означава, че стратегията му да пречупи Китай не е толкова успешна.

Източник: Bloomberg Finance L.P.

Графики: Used with permission of Bloomberg Finance L.P.

Снимка: Pixabay

Trader Martin Nikolov

Trader Martin Nikolov Прочети още:

Ако смятате, че с нещо можем да подобрим тази секция,

моля коментирайте. Мнението Ви е важно.

ПОСЪВЕТВАЙТЕ НИ