- Начало

- >

- Uncategorized

- >

- Количествени облекчения ( QE ) и случаят с Япония

Количествени облекчения ( QE ) и случаят с Япония

Рейтинг:

Най-общо казано QE е принтиране на пари от страна на централната банка. След това централната банка използва тези пари за купуване на държавни или корпоративни облигации. Целта на това занятие най-често е повишение на инфлацията или се използва като инструмент за подпомагане на икономиката по време на рецесия. Как се случва това?

Когато банката се опитва да стимулира инфлацията:

Инфлация е намаляване на покупателната способност на валутата. По принцип банката се стреми към неутрална инфлация, която обикновено е в диапазона от 2-3% за развитите икономики. Неутрална инфлация нито подпомага значително икономиката нито и пречи. Това по принцип е най-доброто състояние за банката и икономиката. Ако инфлацията е под тези нива, силата на валутата става осезаема и прекалено скъпа, което от своя страна води до намаляване на експорта на страната, което влошава търговския баланс. QE има за цел да увеличи кешовия оборот в страната, което по принцип се разбира като обезценяване на валутата. Голямо количество пари = отслабване на стойността на валутата.

Другата важна характеристика на QE, е че много често се използва по време на рецесия и затруднение на икономиката. Чрез закупуването на държавни или корпоративни облигации, централната банка прави финансова инжекция на икономиката. Ако купува държавни облигации, монетарната политика подпомага фискалната политика - държавата има капитал за да оперира - инфраструктурни промени, построяване на болници, училища и т.н. Това от своя страна създава заетост и подпомага за по-бързото възстановяване на икономиката. Ако централната банка купува корпоративни облигации, тя директно дава пари на самите предприятия. Този механизъм на QE се смята за доста успешно, особено ако компаниите чиито облигации биват купувани са в производствения сектор. Наливане на нов капитал, стимулира производството и позволява на компаниите са оперират нормално.

Какъв е случая с Япония?

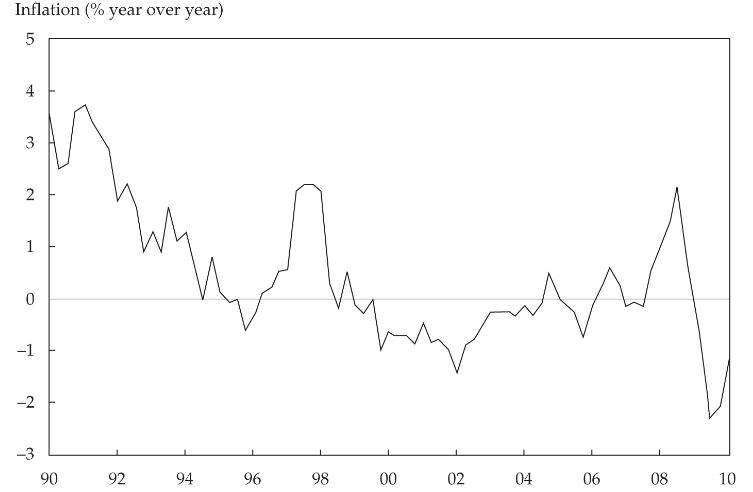

Между 50-те и 80-те години на миналия век икономиката на Япония постигна по-бърз растеж от всяка друга икономика на Г-7. Но удивителният успех на икономиката пося семената на проблемите. Много високите темпове на реалния растеж, в продължение на четири десетилетия, бяха включени в цените на активите, особено в цените на акциите и търговските имоти. Към края на 80-те години цените на активите се повишиха до още по-високи нива, когато Японската централна банка проследи много лесна монетарна политика, опитвайки се да попречи на японската йена да поскъпне прекалено много спрямо щатския долар. Въпреки това, когато лихвените проценти нараснаха през 1989-1990 г. и икономиката се забави, инвеститорите в крайна сметка стигнаха до убеждението, че предположенията за растежа, които са били заложени в цените на активите и други аспекти на японската икономика, са нереалистични. Тази реализация доведе до свиване на цените на японските активи. Например индексът на фондовия пазар Nikkei 225 достигна 38,915 през 1989 г .; до края на март 2003 г. индекса намаляла с 80% до 7,972. Сривът на цените на активите доведе до драстично намаляване на богатството. Потребителското доверие разбира се намаля рязко и растежът на потреблението се забави. Корпоративните разходи също паднаха, а банковото кредитиране рязко се сви с слабия икономически климат. Въпреки че много от тези явления са очевидни при всички рецесии, ситуацията се влоши, когато се появи дефлация. Дефлацията също така повишава реалната стойност на задълженията.

Изправени пред такъв спад, конвенционалната реакция на паричната политика е да се намалят лихвените проценти, за да се стимулира действителната икономическа активност. Японската централна банка, намали лихвените проценти от 8% през 1990 г. на 1% през 1996 г. До февруари 2001 г. японската лихва бе намалена до нула. След достигането на тази точка централната банка не може да намалява по-ниски лихвите, тъй като номиналните лихвени проценти не могат да бъдат отрицателни. Японската централна банка запази нивата си от нула от февруари 2001 г.

След като лихвения процент достигна нулева стойност, съществуват два широкообхватни подхода. Първо, централната банка може да се опита да убеди пазарите, че лихвените проценти ще останат ниски за дълго време, дори и след като икономиката и инфлацията се покачат. Второ, централната банка може да се опита да увеличи паричното предлагане чрез закупуване на активи от частния сектор, т.нар. Количествено облекчаване. Банката на Япония направи и двете през 2001 г. Тя предприе програма за количествено облекчаване, допълнена с изрично обещание да не повиши краткосрочните лихвени проценти, докато дефлацията не отстъпи на инфлацията.

Успехът на тази политика е трудно да се прецени. Въпреки че дефлацията се превърна в инфлация за известно време, тя се върна към дефлация през 2008-2009 г., когато японската икономика претърпя остра рецесия заедно с голяма част от останалата част от света. По това време, след като е променила политиката си за QE през периода 2004-2008 г., като намали участието си в облигации, Японската централна банка започна да купува отново.

Прочети още:

Страхът преобладава, но все още не е прераснал в паника

Страхът преобладава, но все още не е прераснал в паника В началото на следващата седмица, очакваме негативен старт на индексите и засилено търсене на сигурните убежища

В началото на следващата седмица, очакваме негативен старт на индексите и засилено търсене на сигурните убежища Dow засече, а петрола скача след като американската авиация ликвидира иранския военен лидер

Dow засече, а петрола скача след като американската авиация ликвидира иранския военен лидер Ниска ликвидност и тънък пазар през последния пълен търговски ден за годината

Ниска ликвидност и тънък пазар през последния пълен търговски ден за годината Next week in one post – 30.12.2019 – 03.01.2020

Next week in one post – 30.12.2019 – 03.01.2020

Ако смятате, че с нещо можем да подобрим тази секция,

моля коментирайте. Мнението Ви е важно.

ПОСЪВЕТВАЙТЕ НИ