- Начало

- >

- Stocks дневни прогнози

- >

- Шорт на акциите на US петролни производители ще продължава да носи добри печалби

Шорт на акциите на US петролни производители ще продължава да носи добри печалби

Рейтинг:

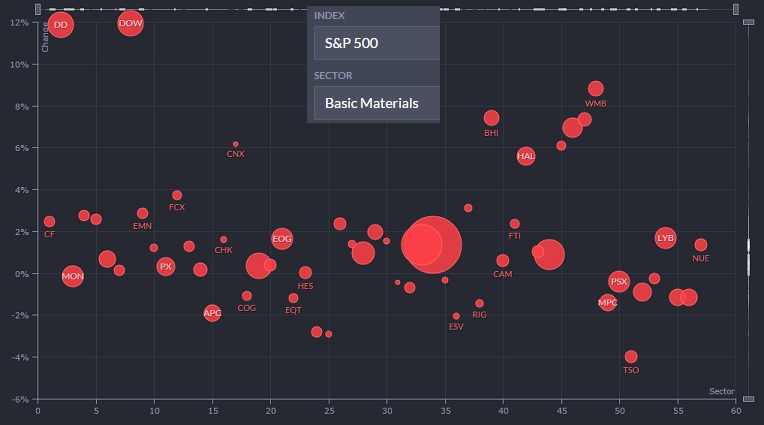

Според изследване на Standard & Poors, инвеститорските загуби сумарно от акциите на всички енергийни дружества, включени в широкия индекс S&P500 са -$703 млрд. Само във вторник, когато WTI спадна под $37 за барел, среднопретеглената загуба на сектора беше над 1,5%. Средният показател показва динамичен спад в капитализацията на тези компании от S&P 500 с -36% за 19 месеца. Само от началото на декември, силният долар, свръхпроизводството на петрол и лихвените очаквания от страна на ФЕД предизвикаха среднопретеглен спад от -10%.

Лидери в спада са американските независими добивни компании, при които всички проблеми се мултиплицират и от високата степен на задлъжнялост и застрашителен финансов ливъридж.

Добър пример за тези движения са CNX (NYSE - S&P 500) CONSOL Energy Inc. за година бележат -80.81% (52W Range: 6.30/35.96; при Beta: 1.57 и седмична волатилност 10.69%), а CHK (NYSE - S&P 500) Chesapeake Energy Corporation -79,08% (52W Range: 4.03/21.36; при Beta: 1,27 и седмична волатилност 10,10%).

За акциите CHK от началото на 2015 спадът е 5 пъти. Лошата (или добрата?) новина е, че възможностите за загуба винаги остават 100%, независимо докъде е стигнала цената. В сметката влизат и интегрираните корпорации като Royal Dutch Shell (-25%), Chevron (-23%), Exxon Mobil (-21%) и т.н.

Съотношението на печеливши към губещи енергийни компании в S&P 500 е 5:41, като негубещи са само някои преработващи компании, които се възползваха от запасяване със суровина при най-ниските цени с което рязко повишиха финансовите си коефициенти, но това е моментна спекулация, която не е свързана с производствения ръст и в зависимост от конкретната обръщаемост на запасите и производствения цикъл, ще бъде компенсирана в сравнително къс период.

Като цяло теглото на енергийните компании не е достатъчно за да издърпа сериозно индекса надолу. В този смисъл една стратегия с краткосрочни и дори средносрочни къси позиции по губещите производители от US petroleum industry може да продължи да бъде печеливша, защото световният свръхдобив на петрол и лихвените рискове в САЩ продължават да нарастват. Специфичният риск от волатилността на основните акции в един такъв хипотетичен портфейл би могъл да се изглади без големи разходи с пропорционални CFD позиции по S&P500.

G.Hristov / Head of Fundamental Analyzes

Varchev Traders

Varchev Traders Ако смятате, че с нещо можем да подобрим тази секция,

моля коментирайте. Мнението Ви е важно.

ПОСЪВЕТВАЙТЕ НИ