- Начало

- >

- Uncategorized

- >

- Повишаването на цените на търговските имоти притеснява инвеститорите

Повишаването на цените на търговските имоти притеснява инвеститорите

Рейтинг:

Janet Yellen отприщи своето предупреждение за цените на търговските площи ден преди тя да отстъпи поста като председател на Федералния резерв през февруари. Нейният наследник, Jerome Powell, отбеляза отново този факт месец след това.

Анализаторите от Goldman Sachs направиха опит през май да опишат ситуацията в цифри. Търговските имоти може би са надценени с около 16%. Well Fargo направиха твърдение, че сделките, които им предстоят за нови търговски площи са изключително неудобни за тях и че затова се изтеглят. През последния месец кредитори като U.S. Bancorp и KeyCorp също отправиха своето притеснение за цените.

Годините на икономически растеж и лесното финансиране издърпаха цените на офис сградите, апартаментите и складовете до рекордни нива. Според някои анализатори има притеснение, че цените ще продължат да растат, казвайки, че някои купувачи се хващат на високите цени прекалено смело, и че могат да поддържат темпото на нарастване.

Прилича прекалено много на балон?

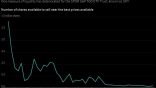

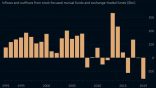

Обикновено, банките при такъв момент натискат спирачките и пазара се охлажда. Но от финансовата криза през 2008 г. (когато банките станаха по-дисциплинирани), други кредитори настъпиха на пазара и паричните потоци останаха непроменени. Тези потоци включват дългове за милиарди долари. Някои от тези кредитори продължават да са силна конкуренция на агресивно ниските лихви и стегнати финансови условия. Сега някои банки под натиска на конкуренцията са разхлабили своите стандарти.

И докато фондовете търгуващи с дълг вземат превес...

Банките изостават...

Възможността за евтин дълг помага на инвеститорите да разтеглят цената. Това най-лесно се вижда от лихвата, от която капитализират. Накратко: лихвата е реалното изражение на доходността от инвестицията в недвижим имот. Разделете чистия оперативен приход (минус разходите) на стойността на сградата или имота. А тези стойности намаляват значително за повечето видео имоти.

Високите цени също са поддържани от ниското предлагане на много от пазарите, което се отличава с драматично понижение на строителната дейност след финансовата криза. През последното десетилетие, ниското ниво на ново строителство подпомага за поддържането на високото ниво на обитаване в имоти от тези типове.

На други места обаче, предлагането се застъпва и с търсенето. Такъв е случая при сградите с апартаменти. Наемите в много от големите градове се изравняват. Това се поражда от различни случаи, но в повечето е, защото наемодателите не могат да си позволят повече такъв разход.

Това не означава, че лидерите във финансовата индустрия твърдят, че има криза. Просто броя на сделките за търговски имоти ще намалее в сегашната среда.

Източник: Bloomberg Finance L.P.

Графики: Used with permission of Bloomberg Finance L.P.

Снимка: Unsplash

Trader Martin Nikolov

Trader Martin Nikolov Прочети още:

Ако смятате, че с нещо можем да подобрим тази секция,

моля коментирайте. Мнението Ви е важно.

ПОСЪВЕТВАЙТЕ НИ