- Начало

- >

- Икономически индикатори

- >

- Промяна в корелацията между валутите и акциите

Промяна в корелацията между валутите и акциите

Рейтинг:

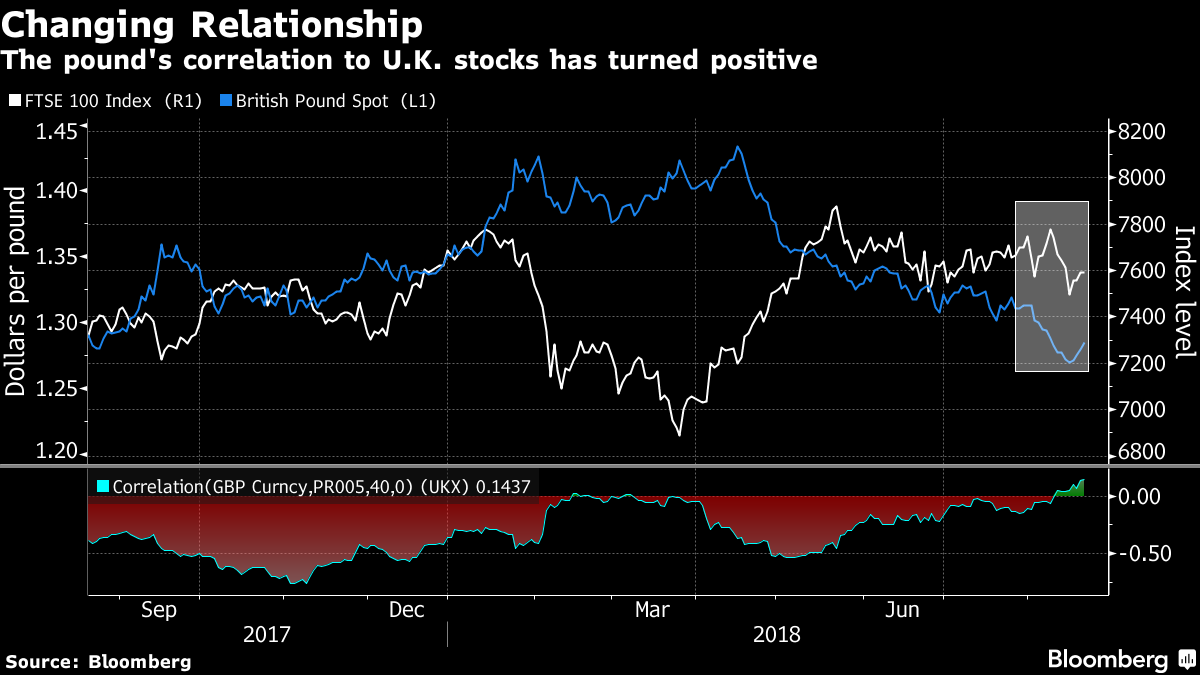

Графиката отляво показва 40-дневната корелация между паунда и великобританския индекс FTSE100. В последните две години корелацията между паунда и индекса са негативни, на моменти надвишавайки 50%. С такава корелация при 1% спад в стойността на паунда, FTSE100 се повишава с 0,5%. Икономическата логика е, че евтиният паунд прави износа на великобританските компании по-евтин и следователно по-атрактивен за купувачи.Това съотношение, обаче, се изменя в последните два месеца: в долния панел на графиката е изобразена корелацията, която преминава към позитивна в последните два месеца.

Тази промяна се вижда и в корелацията между EUR и Stoxx50, индекс на европейски акции.

Тук се виждат 3 епизода на позитивна корелация: 2 приключили, и текущият; корелацията в момента е и значително по-висока от корелацията в предишните епизоди.

Комбинацията от силен долар и рискове за световната икономика (търговски конфликти, валутни кризи, напрежение в международните отношения) вероятно потискат апетита на инвеститорите за по-рискови финансови инструменти като евро и европейски акции, или паунд и великобритански акции. Това се вижда и от просто наблюдение на графиката на евро и Stoxx50: периодите на позитивна корелация са и периоди на sell-off; с други думи, периодите на позитивна корелация са периоди на напрежение в пазарите и разпродаване на по-рискови активи.

Това се вижда и в корелацията на USD/JPY спрямо Nikkei225:

До есента на миналата година, ако стойността на йената падне с 1% (тоест USD/JPY се покачи с 1%), то Nikkei225 ще се повиши със средно 0,7-0,8%. Както се вижда от горната графика, октомври 2017 (когато напрежението между САЩ и Северна Корея ескалира, тоест risk-off) корелацията почти се обръща и до ден днешен се намира около 30%. Това означава, че корелацията между JPY и Nikkei225 е грубо -30%, сравнено с -80% през последните няколко години.

Не мислим, че текущата позитивна корелация може да се използва за систематично печелене на пари, тъй като рискуваме корелацията да се обърне във всеки един момент и да причини сериозни загуби.

Корелацията, обаче, може да се използва като барометър на настроението на пазара. В относително спокойни времена корелацията между валутата на държава-износител (йена или евро, например) и борсовият индекс на тази държава е негативен, защото слабата валута подсилва износът, и обратно при силна валута. Сегашната позитивна корелация е признак на напрежение в пазарите. Смятаме, че съотношението между валутата и борсовите индекси трябва да се следят като барометър за успокоение на пазарното настроение.

Източник: Bloomberg Finance L.P.

Графика: Used with permission of Bloomberg Finance L.P.

Trader Velizar Mitov

Trader Velizar Mitov Прочети още:

Ако смятате, че с нещо можем да подобрим тази секция,

моля коментирайте. Мнението Ви е важно.

ПОСЪВЕТВАЙТЕ НИ