- Начало

- >

- Фундаментален анализ

- >

- Този пазар би се харесал единствено на Gordon Gekko

Този пазар би се харесал единствено на Gordon Gekko

Рейтинг:

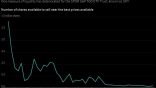

Съдейки по представянето на пазарите тази седмица, можем единствено да заключим за изумителното рали само с един извод: инвеститорите са станали прекалено алчни. S&P500 вчера затвори с нов исторически връх. Подобна е историята и при облигациите с рейтинг junk и при валутите на нововъзникващите пазари. Алчността обаче най-добре можем да я видим на пазара на държавни облигации, който обикновено се счита като "зрелият" пазар.

В рамките на няколко дена, темите за разговор на пазарните участници при облигациите преминаха от това дали изобщо Фед ще намалят лихвите тази година до реално колко ще ги намалят и то още следващия месец. Шансовете до момента за намаляване с 25 базисни пункта е 100%, а вероятността за cut с 50 пункта е 35%. Затова доходността по 10 - годишните облигации падна под 2% за първи път от 2016 насам. Че ще има cut ще има, но той ще трябва да бъде потвърден от последващите икономически данни. Фед ще трябва сериозно да се аргументират за намаляване от 50 базисни пункта, но дали ще са достатъчни за да се избегнат негативните ефекти върху икономиката? Икономически това има смисъл за да се подсигурят, но наистина ли са толкова лоши фундаментално условията? Очакванията за тази година за растеж на БВП на САЩ са 2.8%, 1.2% за Еврозоната и 0.7% за Япония. Също така финансовите условия са вече достатъчно разхлабени, като за момента няма признаци, че настоящите лихви ограничават бизнеса или потребителите.

Историята показва, че да се залага срещу пазара на облигации гранични едва ли не с глупост. Дори и да е така, това не означава, че и този пазар не подлежи на корекции или че е свръхнадценен от време на време.

Изглежда пазара на акции е забравил за рисковите премии. S&P500 се покачва всеки ден през тази седмица, повишавайки доходността на годишна база до 17.8%. Основният мотив за избухването на това рали е перспективата за по-ниски лихвени нива, както и потенциалната деескалация на напрежението между САЩ и Китай. Но инвеститорите забравят, че ниските лихви няма да спомогнат кой знае колко. Най-вече за печалбите на компаниите, а там прогнозите се влошават. Въпреки, че година по-рано видяхме експанзия на американската икономика с 3.1%, корпоративните печалба останаха почти плоски. Настоящата прогноза е, че печалбите ще намалеят за първата четвърт с 2.5% от 2018.Важно е обаче да отбележим, че самите компании намаляват реалистично своите очаквания. А в момента акциите не са и толкова евтини. Пазара все по-трудно записва нови върхове на фона на по-малко позитивни данни. По-малкото позитивни данни обаче биха накарали Фед да се оттегли от решението си за cut, което пък в момента е основният двигател за пазарите.

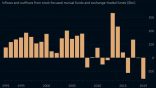

Кредитните пазари не са изключение. Цената за хеджване срещу загуби от корпоративния дълг на САЩ със CDW е паднала до най-ниското си ниво от септември 2018. Както при пазара на акции, трейдърите и тук са забравили, че причината една банка да намалява лихвите е заради влошаването на условията. Ралито при кредитните пазари е също 50/50 с надигането на несигурността около компаниите, тяхната кредитоспособност и стойност на балансите им. Това именно предупреждават и от Международния Валутен Фонд. Те са открили пукнатина именно при корпоративния дълг. Кредитирането на компании с малък кредитен рейтинг се покачва и може да предизвика сериозни поражения. От UBS прогнозират, че инвеститорите могат да изгубят около $480 милиарда от покачването на junk дълга и кредитите на ливъридж, когато кредитния цикъл завърши. Инвестиционният дълг на САЩ е вече $5 трилиона. Половината от съставните облигации са с рейтинг BBB+, BBB или BBB-. Тези облигации именно могат да бъдат рейтнати junk и да последва ефекта на доминото.

Златото поскъпва значително, покачвайки се с повече от 2.50% вчера, което е най-големият му скок от август 2016 насам. При $1389 а вече и над $1400, златото не е било толкова скъпо от 2013. Имайки предвид репутацията на златото като актив - убежище в трудни времена, това би трябвало да е знак, че инвеститорите наистина се притесняват за икономическите перспективи, нали? Може би не. Първо, много суровини, включително и златото се търгуват в щатски долари. Така че, когато greenbuck отслабва, прави суровините по-скъпи за купуване. А американската валута определено започна да изпитва затруднения. Сигналите на Фед за cut и Donald Trump, който намеква за слаб долар натежават в момента над валутата. Апетитът към злато също се увеличава. Факта е, че глобалните облигации за повече от $12 трилиона с доходност под нулата. Много инвеститорите търсят като да преместят парите си, като в този случай избират златото като гарант, а не облигациите. Citigroup дори прогнозират, че златото може да достигне $1500. Централните банки по света също продължават да се отдалечават от американския долар, увеличавайки резервите си в злато.

Източник: Bloomberg Finance L.P.

Графики: Used with permission of Bloomberg Finance L.P.

Снимка: Flickr

Trader Martin Nikolov

Trader Martin Nikolov Прочети още:

Ако смятате, че с нещо можем да подобрим тази секция,

моля коментирайте. Мнението Ви е важно.

ПОСЪВЕТВАЙТЕ НИ