- Начало

- >

- Акценти за деня

- >

- Фокусът на пазарите през 2019? Балансът на FED

Фокусът на пазарите през 2019? Балансът на FED

Рейтинг:

Лихвените равнища бяха модата на 2018 г. Сега когато става въпрос за политиката на Федералния Резерв за 2019 г., пазарите сигнализират, че ще започнат да се концентрират върху всякакви потенциални промени по портфолиото си.

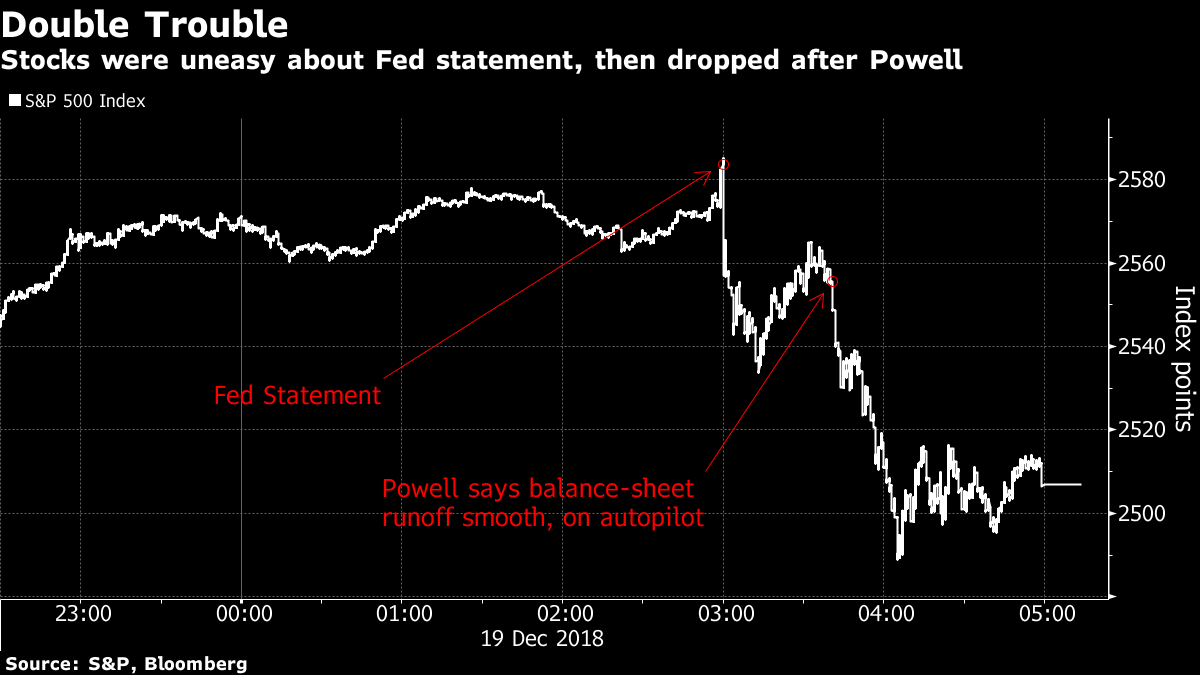

FED в сряда направиха прогноза само за две качвания на лихвите през следващата година, вместо три и най-вече - далеч от първоначалната прогноза за четири. JPMorgan Chase, Deutsche Bank и Goldman Sachs също орязаха своите дългосрочни очаквания за монетарната политика. Нищо от това обаче не задоволи очакванията на инвеститорите, най-вече след коментарите на Jerome Powell, че количественото затягане ще продължи според сегашното темпо.

Точно в този момент, акциите обърнаха рязко надолу, а при държавните ценни книжа започна рали. Затвърждаването на позиция на FED да се придържат към сегашния си ход се видя като доста агресивно от страна на пазарите, силно отричайки постепенното изтегляне на стимулите.

Доходността по 30 - годишните облигации се смъкна с още няколко пункта до 2.97% вчера, след като предишния ден по време на заседанието на FED доходността падна с 9 пункта. Powell не успя да поднесе пред-Коледния подарък, който всички очакваха.

Икономистите от FED дълго време са считали количествените улеснения като механичен процес, вместо като активен инструмент за извършване на политика. Адаптирането на баланса на FED с монетарната политика звучи доста просто и в същия момент "завладяващо", вместо да се отрече пряко ползата от това адаптиране като просто някакъв инструмент. Преди 18 месеца Janet Yellen определи ефекта от отслабването на политиката като... "да гледаш стената как съхне".

Но Powell в сряда заяви на пресконференцията, че процесът наистина прогресира плавно, на "автопилот". Инвеститорското разочарование беше единственото логично нещо, което можеше да последва. S&P500 поевтиня с 1.5%. 10 - годишните облигации паднаха до 2.75%, което е най-ниското ниво от април месец насам. Има очевидно разделение между подновената хиперчувствителност на инвеститорите спрямо промените в баланса на FED и преките последствия върху финансовите условия и пазарите, разбира се. Главното разочарование дойде от ясния сигнал, че темпото, с което трябваше да намалява баланса не е в плановете на FED за дискусия, поне за сега. Именно пазарната реакция при акциите и облигациите е сигналът, който показва желанието за забързване на този процес и за нормализиране на ситуацията.

Фючърсите обвързани с основния лихвен процент предполагат, че трейдърите даже вече не оценяват напълно дори и едно повдигане на лихвения процент за 2019 г. Ако се окаже, че това е сценария, а пазарите останат турболентни, Powell и колегите му просто ще изкарат още една "точка" от техния dot план или с други думи ще смекчат още намеренията си за допълнително затягане.

Това, което в един момент може да се окаже по-ефективно е възможността за "отпускане" на портфолиото на FED с по $50 милиарда на месец.

Дискутирането за баланса ще е отново гореща тема през 2019 г. Със само половин оценяване за едно вдигане на лихвите през следващата година, вече не съществува значителен буфер за Централната банка, в който да се чувстват удобно да изкарват точки от плана, ако перспективите станат по-мрачни.

Някои виждат знаци за последствията върху пазара тази година именно от транзитния период от QE към QT. Макар и никоя икономика да не беше изпитала период на рецесия за 2018 г., в голямата си част, активите притежавани от Deutsche Bank отчетоха негативна възвръщаемост, което се случва за първи път от един век насам.

Първо, Федералните трябва да станат малко по-ясни към пазарите и обществото за намеренията си към баланса и какво трябва да е неговото състояние. Второ, трябва да се приеме факта, че преминаваме в период на количествено затягане, до колко силно ще е то и колко време ще продължи са въпросите, които дълго ще смущават инвеститорите.

Източник: Bloomberg Finance L.P.

Графики: Used with permission of Bloomberg Finance L.P.

Trader Martin Nikolov

Trader Martin Nikolov Прочети още:

U.S Futures с повишение преди изявлението на Trump

U.S Futures с повишение преди изявлението на Trump САЩ ADP Промяна в Заетостта: 202K vs 160K

САЩ ADP Промяна в Заетостта: 202K vs 160K Върховният лидер на Иран Khamenei: Народът на Иран даде на САЩ “смазващ отговор”

Върховният лидер на Иран Khamenei: Народът на Иран даде на САЩ “смазващ отговор” Risk off след ескалацията в Близкия Изток, пазарите се възстановяват в периода на затишие

Risk off след ескалацията в Близкия Изток, пазарите се възстановяват в периода на затишие Макроикономическите събития в днешния трейдинг календар

Макроикономическите събития в днешния трейдинг календар

Ако смятате, че с нещо можем да подобрим тази секция,

моля коментирайте. Мнението Ви е важно.

ПОСЪВЕТВАЙТЕ НИ