- Начало

- >

- Stocks дневни прогнози

- >

- Хеджиране на щатски акции с опции на ДЦК

Хеджиране на щатски акции с опции на ДЦК

Рейтинг:

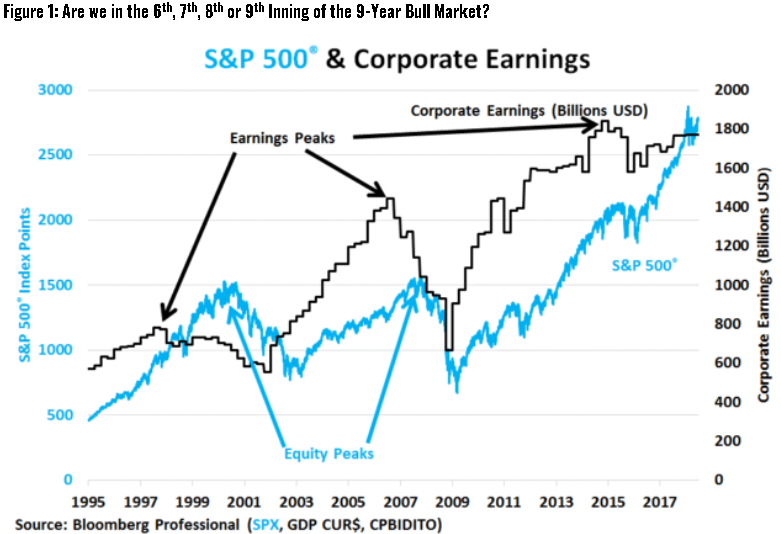

Щатските акции може би са в последните си етапи на бичия пазар. В ранните си етапи (1991-1996, 2003-2005 и 2009-2014), приходите и цените на акциите се покачваха в тандем. В късните цикли (1997-2000, 2006-2007 и 2015-) приходите се забавят или падат, докато цените продължават да се покачват въпреки това. За момента, приходите остават сравнително силни, но вече не се покачват по-бързо от БВП. По някое време, с покачващите се лихви, затягащ пазар на труда и търговска война, приходите може да започнат да падат, точно както се случваше в края на 1990, 2006 и 2007. Понижение в приходите не означава моментално понижение при акциите, но с покачващите се лихви и възможността от рецесия през 2020, плюс минус едно година, рисковете се повишават.

Добавяйки към рисковете, пред които са изправени инвеститорите са нивата на оценки. S&P 500 се търгува на 21хtrailing earnings, докато Nasdaq е на 27x trailing earnings. Освен това, като процент от БВП, пазарната капитализация на S&P 500 е била по-висока само в един друг случай - в края на 1999 и началото на 2000 година, в навечерието на 50%-ов мечи пазар, който продължи до 2002 година. Като се има предвид, че когато пазара беше в своя пик през 2000, средствата на Fed бяха на 6.5% а доходността 30-годишните ДЦК беше на около 7%. Днес, средствата на Fed са готови да надминат 2%, предполагайки, че централната банка ще повиши лихвите отново през Септември, а доходността на 30-годишните ДЦК е близо до 3%. Може да се поспори, че S%P 500 ще успее да устои на много по-високи приходи и пазарна капитализация като част от БВП сега повече, отколкото при по-ниските лихви, както и като цяло липсата на атрактивни алтернативи.

На пръв поглед не е видимо, че опционните пазари на акциите са разтревожени от текущото развитие на нещата. Индексът VIX и други средства за измерване на волатилността се търгуват около рекордните си дъна, поне до колкото са засегнати at-the-money (ATM) опциите. Но когато не гледаме ATM, обаче, се забелязва ниво на асиметрия. Пут опциите са екстремно скъпи спрямо коловете. И докато в повечето случаи е така при опциите на индекси при акции, е интересно, че пазара за опции на щатски ДЦК не се движи в другата посока. Може да си представим, че ако пазара на акции претърпи жестока корекция, щатските ДЦК може драстично да се повишат, както и често се случваше в миналото. Наистина, след 1998 година, фючърсите на щатските индекси и ДЦК изпитват негативна корелация. Това е особено вярно в периоди на пиков пазарен стрес, когато притежаването на пут опции на индексни фючърси - или кал опции на ДЦК - изглежда е било най-полезно.

Това води до въпроса: като се има предвид колко асиметрично скъпи са пут опциите при акциите спрямо кал опциите при ДЦК, кой е най-ценово-ефективния метод за хеджиране при пазарен риск? Отговорът е сложен.

Докато опциите при ДЦК може да свършат работа при пазарна разпродажба, то това не е гарантирано. Въпреки, че корелацията между ДЦК и фючърсните индекси е като цяло негативна през последните 2 десетилетия, тя не е перфектно негативна. Още повече, корелацията може да се обърне към позитивна ако инвеститорите започнат да се страхуват от инфлацията повече, отколкото риска от дефлация или финансов стрес. Позитивната корелация беше типична между акциите и ДЦК преди 1998.

Освен това, по време на пазарен стрес, ДЦК понякога не се покачват, докато акциите се сриват, поне до момент, при който понижението не стане толкова агресивно, че не създаде отговор от типа - бягай при нещо по качествено. Това беше случаят, например, по време на краша през 1987 година, когато акциите паднаха от леглото между 1 Октомври и 19 Октомври. Последващото рали при фиксираната доходност не започна преди 20 Октомври.

По същият начин, по време на паниката през 2008 година, нито новините, че Lehman Brothers са паднали, нито първата вълна от пазарна разпродажба не накара ДЦК да се повишат значително. Не и преди края на Октомври началото на Ноември - когато цените на облигациите не започнаха наистина да напредват.

Като заключение става ясно, че причината защо пут опциите при индексите са толкова по-скъпи е, че пазара на акциите е много податлив към тежки понижения. ДЦК не са, въпреки, че винаги отговарят на тези загуби своевременно със зверски покачвания. Освен това, в свят, в който инфлационните страхове са може би симетрични, ако ни е изкривени нагоре, лесно е да се види защо пазарните участници виждат горния или долния край на рисковете, че щатските ДЦК са сравнително балансирани. С избухващи бюджетни дефицити и Fed - редуциращи балансите си, предлагането на публично достъпен дълг най-вероятно ще се покачи. Като такъв пазарът преценява, че рисковете от понижаване на риска за държавните ценни книжа са почти съизмерими с нарастването на рисковете, независимо от страховете, породени от притесненията на акциите.

Източник: The Street, Bloomberg Professional, CME Economic Research Calculations, QuickStrike, multipl

Trader Aleksandar Kumanov

Trader Aleksandar Kumanov Прочети още:

Ако смятате, че с нещо можем да подобрим тази секция,

моля коментирайте. Мнението Ви е важно.

ПОСЪВЕТВАЙТЕ НИ