- Начало

- >

- Акценти за деня

- >

- Ще достигне ли ФЕД желаната инфлация скоро?

Ще достигне ли ФЕД желаната инфлация скоро?

Рейтинг:

Много интелигентен анализатор се пошегува вчера, че Индексът на потребителските цени е заместителя на данните за заетостта в частния сектор. Тъй като FOMC заяви ясно, че те чакат 2% инфлация - всички търсят признаци, които биха могли да достигнат този таргет, така че всички ценови индекси са добри сигнали, особено PCE - предпочитаният индекс на Фед.

Моделите на FOMC непрекъснато демонстрират, че това "скоро ще се случи", въпреки слабите PCE мерки, очакването е, че в близко бъдеще ще се получи по-висока инфлация. За съжаление, историческия поглед към общите компоненти на тази инфлационна мярка хвърля сянка върху техните оптимистични прогнози:

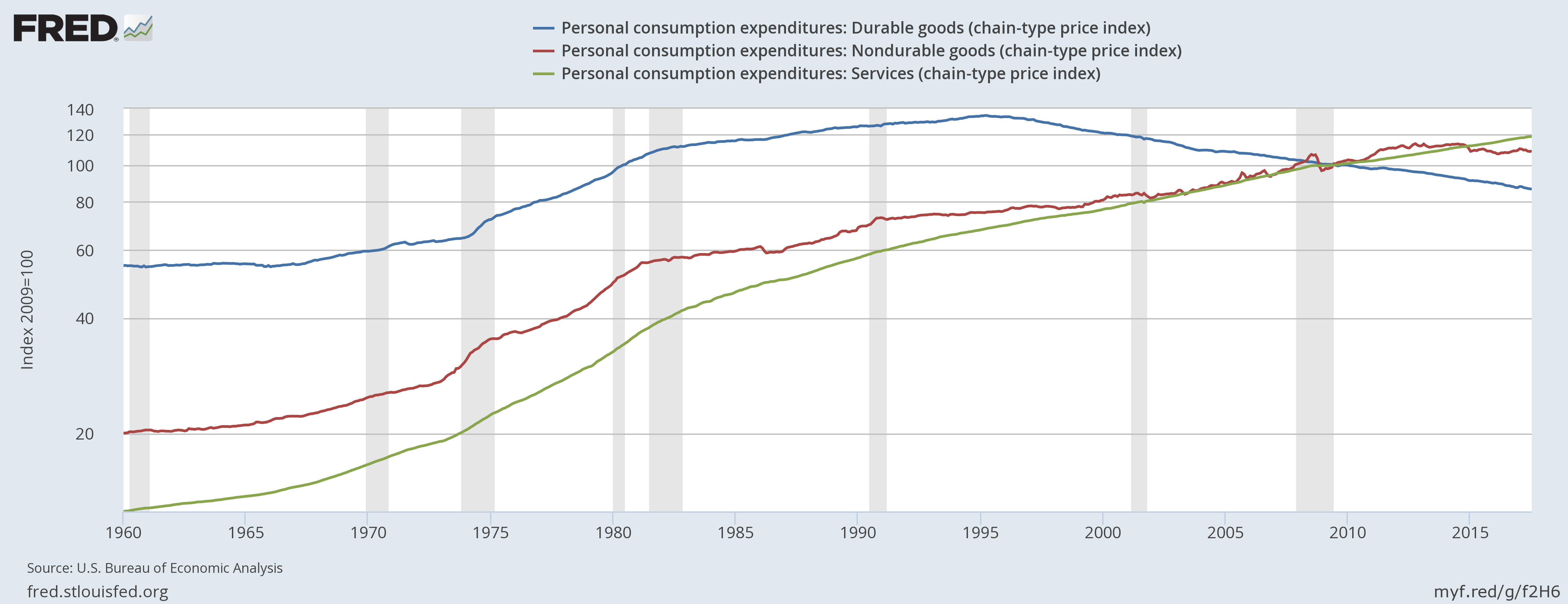

По-горе е логаритмична графика на трите компонента от ценовия индекс на PCE: цените на дълготрайните стоки (в синьо), цените на недълготрайните стоки (в червено) и цените на услугите (в зелено). Два основни визуални елемента са очевидни: цените на дълготрайните стоки постоянно намаляват от средата на 90-те години на миналия век. Цените на недълготрайните стоки са задържали малко по-ниски за последните 5 години. Това оставя услугите като единствен компонент в индекса на цените на PCE, който може да окаже натиск нагоре.

Да разгледаме едни и същи данни от гледна точка на процентното изменение на годишна база:

Цените на дълготрайните стоки (в синьо) се изваждат от ценовия ръст през последните 20 години. Цените на недълготрайните стоки (на четене) намаляват от 2011-2012 г .; те се изваждат от ръста на цените на PCE за по-голямата част от 2015 г. и едва напоследък са се превърнали в положителни. Само цените на услугите (в зелено) повишават натиска в цената на PCE на постоянна база.

Има няколко важни поуки, които да се извлекат от тези данни. Първо, индексът на цените на PCE разглежда цените от гледна точка на бизнеса. Според Фед в Кливлънд "PCE се основава на проучвания за това, какво продават фирмите". Горепосочените графики показват, че нито трайните стоки, нито фирмите за недълготрайни стоки нямат ценова сила.

Второ, процентното изменение на цените на услугите в сравнение с предходната година е намаляло. Трето, ръстът на цените от 31% за PCE е отрицателен или много слаб. Това означава, че останалите 70% от цените ще трябва да се увеличат с по-бърз темп на лихвените проценти, за да достигнат целта на Фед от 2% PCE на годишна. Това противоречи на второто заключение относно цените на услугите, че процентът на годишно изменение се свива.

Тези тенденции означават, че Федералният резерв не може да постигне целта си от 2% на годишна база при настоящите обстоятелства.

Източник: Bloomberg Pro Terminal

Trader I. Ivanov

Varchev Traders

Varchev Traders Прочети още:

Ако смятате, че с нещо можем да подобрим тази секция,

моля коментирайте. Мнението Ви е важно.

ПОСЪВЕТВАЙТЕ НИ