- Начало

- >

- Фундаментален анализ

- >

- Wall Street отново изхвърли лаиците зад борда

Wall Street отново изхвърли лаиците зад борда

Рейтинг:

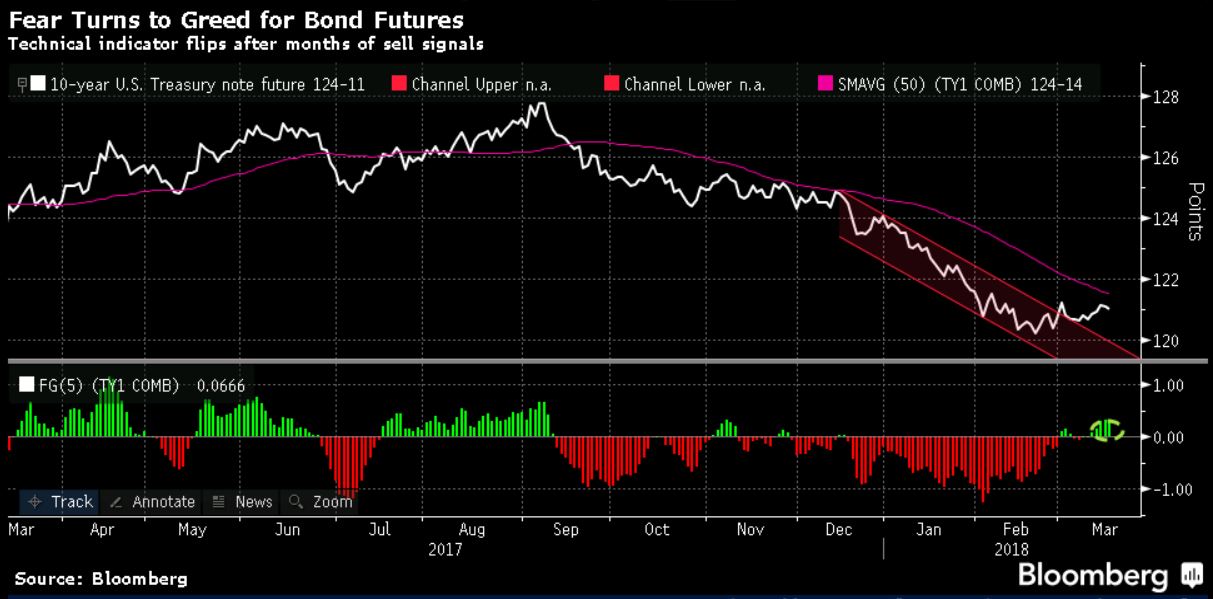

Нарастващите цени на облигациите през последните дни образуваха добър ребаунд от дъната, които се считат за вратата към следващата корекция. Облигациите получават подкрепа и от индикатора за страх и алчност на Bloomberg (На графиката - FG 5), който е показател за инерцията и пазарната нагласа. Fear/Greed индикатора достигна нивата от преди 5 месеца и сигнализира за обрат в цената на облигациите, но не това е важно. Въпросът пред голяма част от трейдърите е ще подведе ли Wall Street отново малките играчи на пазара, твърдейки, че краха е неизбежен?

Как би могло да се случи това?

С няколко думи, както се случи и при EUR/USD. Когато имаме наличие на тренд сме склонни да търсим вход по него, подкрепен от фундаментални новини и технически нива и често пренебрегваме вероятността той да се промени. И както може би се досещате, само преди година, ситуацията при EUR/USD беше идентична с тази при облигациите. Нямаше медия, която да не твърдеше, че EUR/USD ще удари паритета и, че дори ще се понижи под 1.0000. Големите имена на Wall Street, като Goldman Sachs, Morgan Stanley, BNP Paribas също подкрепяха тезата, като много убедително ни извеждаха и фундаменталните факти за това. Но всичко за EUR/USD е в миналото, нека погледнем към пазарите днес.

Главните герои днес не са "слабата икономика" в ЕС и ФЕД, а стойността на облигациите и фондовите пазари. Също както по време на спада при EUR/USD, голяма част от икономистите и инвестиционните банки споменати по-горе твърдят, че ръст на доходността по облигациите над 3% ще доведе до такъв крах на пазарите, който не можем да си представим. Ако добавим и протекционизма който лъха от САЩ, несъмнено ще си помислим, че нещата наистина са на лошо. Така ли е наистина? Към момента отговора е Не, защото тарифите на Тръмп няма да засегнат толкова глобалната икономика, колкото всички медии и големи имена казват. Разковничето което би накарало пазарите да се сгромолясат, а доходността по облигациите да се покачи над 3% е Тръмп да наложи тарифа върху стоките от Китай, произведени посредством кражба на интелектуална собственост. Сами може да се досетите, че това би засегнало почти всеки китайски продукт, като започнете от будилника на нощното шкафче, преминете през смартфона в джоба и достигнете до колата, която Ви чака в гаража. Нека не се заблуждаваме, Тръмп е чистокръвен бизнесмен и едва ли би предприел подобна мярка.

Да, със сигурност на хоризонта няма фактор, който да предизвика биковете така както избора на Тръмп за президент, но липсва и конкретната причина, която ще накара потребителите да харчат по-малко, и това да доведе до рецесия.

Jr Trader Petar Milanov

Varchev Traders

Varchev Traders Прочети още:

Страхът преобладава, но все още не е прераснал в паника

Страхът преобладава, но все още не е прераснал в паника В началото на следващата седмица, очакваме негативен старт на индексите и засилено търсене на сигурните убежища

В началото на следващата седмица, очакваме негативен старт на индексите и засилено търсене на сигурните убежища Dow засече, а петрола скача след като американската авиация ликвидира иранския военен лидер

Dow засече, а петрола скача след като американската авиация ликвидира иранския военен лидер Ниска ликвидност и тънък пазар през последния пълен търговски ден за годината

Ниска ликвидност и тънък пазар през последния пълен търговски ден за годината Next week in one post – 30.12.2019 – 03.01.2020

Next week in one post – 30.12.2019 – 03.01.2020

Ако смятате, че с нещо можем да подобрим тази секция,

моля коментирайте. Мнението Ви е важно.

ПОСЪВЕТВАЙТЕ НИ