- Начало

- >

- Стратегии за търговия

- >

- Кое движи цената на златото в дългосрочен план

Кое движи цената на златото в дългосрочен план

Рейтинг:

През последните две години златото има обратна корелация с доходността на облигациите. В условията на ниска инфлация доходността на облигациите се понижава, което води до понижаване на реалните лихвени проценти, а това е от полза за ценния метал. Обратно, повишаването на доходността обикновено е отрицателно за златото.

Когато доходността на дългосрочните облигации започна да се повишава през втората половина на 2016 г., златото се понижи силно. Сега когато доходността се покачва, се покачва и риска от допълнителни загуби на златото. Въпреки това, в някакъв момент нарастващите доходности от облигациите могат да повишат златото.

Да отговорим на въпроса кога трябва да разберем какво кара златото да се движи.

Златото се представя най-добре на фона на падащи или отрицателни реални лихвени проценти. Това се случва, когато инфлацията се покачва по-бързо от лихвените проценти или когато лихвените проценти падат по-бързо от инфлацията.

Стабилната крива на доходността отразява или нарастващите инфлационни очаквания, или отрицателността на риска, свързана с намаляването на доверието в икономиката или финансовата система. Кривата може да се понижи поради нарастващата инфлация или понижаващите се лихвени проценти, и по-специално краткосрочните лихвени проценти.

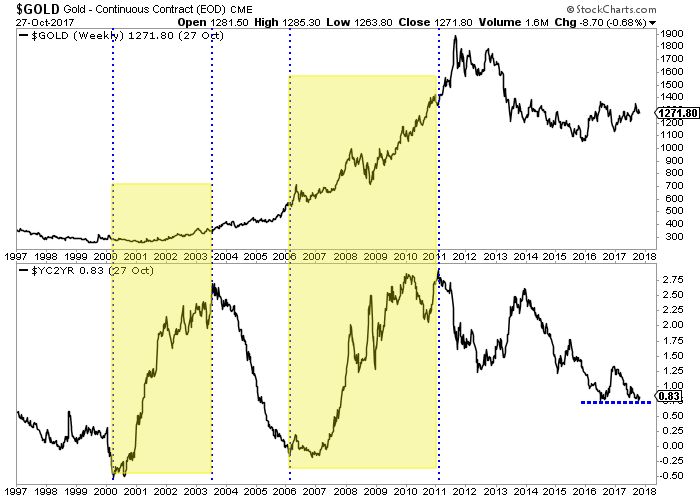

Графиката по-долу, която представя цената на златото и кривата на доходност (отдолу), подчертава последните периоди на нарастваща крива на доходността. И двата периода бяха причинени от рязкото намаляване на краткосрочната доходност на държавните облигации.

Кривата на доходността (по-горе) се стабилизира в момента, тъй като доходността краткосрочните (2-годишни) и дългосрочните облигации (10-годишни) отново се повишава. За да се отговори на първоначалния въпрос, повишаването на доходността ще доведе до ръст на златото само когато доходността от дългосрочните държавни облигации се покачва по-бързо, или с други думи, когато инфлацията се покачва по-бързо от доходността на краткосрочните държавни облигации.

Например, ако доходността на двугодишната облигация (често се заменя с лихвения процент на Федералния резерв) достигне 2.00% -2.25%, но доходността на 10-годишната облигация надхвърля 3.00%, това би било бичо за златото.

Златото и златните акции (акции на златни минни компании) не успяха да надминат върховете си от 2016 г., защото фундамента все още не е бичи. Реалните лихвени проценти имат тенденция на покачване, а кривата на доходността е е много малък наклон нагоре. Това може да се промени, ако инфлационните очаквания се увеличат, което би довело до покачване на доходността на дългосрочните държавни облигации (10 годишни) и инфлацията да нарасне по-бързо от краткосрочните лихвени проценти или от лихвения процент на ФЕД.

Прогнозата за златните акции и цената на златото остава низходяща до края на годината. Добрата новина е, че тези които купуват слабост през следващите месеци, биха могли да се позиционират за силни печалби през 2018 г. Тези които търгуват акции на златодобивни компании може да използват този период и да потърсят такива акции, за да са готови за следващото ниво, когато инфлацията се покачи и повлече след себе си цената на златото.

Trader Petar Milanov

Trader Petar Milanov Прочети още:

Gold – още ли всички са all in?

Gold – още ли всички са all in? WTI продължава с губещата серия, пада под $63

WTI продължава с губещата серия, пада под $63 Фундамента и инерцията на петрола, може да изтласкат цените до нови върхове

Фундамента и инерцията на петрола, може да изтласкат цените до нови върхове Goldman Sachs: “Златото е по-добър хедж от петрола в текущата пазарна конюнктура”

Goldman Sachs: “Златото е по-добър хедж от петрола в текущата пазарна конюнктура” Златото се превръща в най-добрия хедж срещу геополитическите рискове

Златото се превръща в най-добрия хедж срещу геополитическите рискове

Ако смятате, че с нещо можем да подобрим тази секция,

моля коментирайте. Мнението Ви е важно.

ПОСЪВЕТВАЙТЕ НИ