- Начало

- >

- Акценти за деня

- >

- Какво може да ни каже историята за бъдещето на пазарите?

Какво може да ни каже историята за бъдещето на пазарите?

Рейтинг:

Пазарите винаги създават причина за дебат между купувачи и продавачи за бъдещета цена на акциите.

В момента обаче, Wall Street отделя доста време в дебати коя година от миналото наподобява най-много 2019 - и какво означава това за бъдещите перспективи.

Историческите модели и препратки към големи пазарни събития от предишни цикли са винаги интересна тема за инвестиционен коментар. Но докато 2019 продължава да ни се разкрива, изникват редица стратези, които изкарват наяве предишни, конкретни години, с цел по полезен начин да се предвидят пазарите сега.

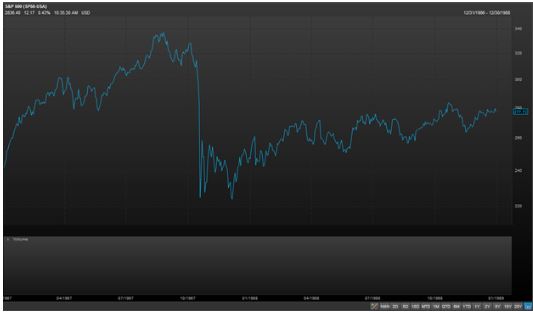

1988

Дългогодишният пазарен стратег Barry Knapp в своят Ironsides Macroeconomics направи разширено сравнение от 2018 - 2019 до 1987 - 88. През 87, бичият пазар, който продължил няколко години, достигнал нови исторически върхове, в момент, в който щатската икономика се ускорявала значително. Последвало обаче голяма реформа в данъчното законодателство.

FED затягали монетарната политика агресивно, а президентът "пускал на конвеер" всякакакъв вид търговски протекционизъм срещу силно ориентираната към износ и икономическа сила Япония. Акциите достигнали безпрецедентен екстремум, а последвалата корекция се превърнала в срив, благодарение най-вече на неизпробвани преди това търговски техники.

Но крашът от октомври на 87-ма не довел до рецесия, Федералните сменили курса към разхлабване на политиката, а акциите възстановили загубите през остатъка от годината - до момента, в който не изникнала кратка рецесия през 1990.

Наблюдавахме подобен възход при акциите след подрязване на данъците, което доведе до свръх - надценяване по-рано през миналата година, после последва сривът от последната четвърт на фона на "затегнат" ФЕД и търговските искри между САЩ и Китай. Всичко това се изсотри допълнително от стратегии, включващи краткосрочна волатилност (през февруари) и агресивни действия от страна на хедж фондовете (декември).

1995

Tony Dwyer от Canaccord Genuity е човекът, който постоянно сравнява пазара сега с тази аналогия, която е сигурно най-бичата аналогия, отнасяща се за S&P500, силно проявена през 1995, когато S&P поскъпнал с 35%, без дори и една корекция от поне 5%. През 1994, FED подсили по агресивен начин краткосрочните лихви за да изпревари инфлацията, което повишило основния лихвен процент от 3 на 6% в началото на 1995. През това време, икономистите очаквали безработицата да падне под 6% и се считало като заплаха за инфлацията. Кривата на доходността станала напълно flat (доходността от 2 и 10 - годишните дцк станала напълно равна). Акциите се движели настрани през годината, но small - caps били навлезли в мечи пазар, а акциите на банките се сринали. Настъпил "мечи пазар в сянка".

В началото на 1995, щатската икономика показвала явни признаци на забавяне. Тогавашния председател на FED - Alan Greenspan сигнализирал, че най-вероятно ще започне стягане на фискалните условия и всъщност, FED подрязали лихвите в момента, в който БВП се смъкнал под 1%. До тогава акциите "схванали намека": настъпил бум на продуктивността, растежът се завърнал без кой знае какво покачване на инфлацията, а волатилността се сгормолила.

В своя реч от миналото лято, председателят Jerome Powell изрично с похвала припомни за тогавашното решение на Greenspan, което стимулирало икономиката. В известен смисъл, през 2013 условията бяха същите като през 1955. Финансовите пазари се стопиха с 30%, засенчени от страха отново от растежа и лихвите. Но биковете поне могат да се надяват, че Powell ще успее да повлияе така на пазарите, както Greenspan е успял преди 24 години.

2009

Tom Lee от Fundstrait е единственият, който смята, че тази година ще е като 2009. И се подразбира: В началото на 2009 г. акциите направиха драматичен обрат след като S&P500 достигна 12 - годишно дъно в края на една от най-лошите рецесии през последните 70 години. Спадът от миналата четвърт, в рамките на бързите 20% до 20 - месечно дъно, докато БВП стоеше на 3% едва ли е сравнимо.

Въпреки това, този сценарии отваря някои предпоставки по условия, които наподобяват тогавашния момент и сега: Спад в стил "водопад" при акциите, правейки ново дъно; високо-доходните облигации отчитащи рядка отрицалтена годишна възвръщаемост (2018 и 2008); "неспиращ негативен сентимент" дори и след отскока на акциите; dovish FED.

2016

Това е най-свежият сценари и може би най-даваният като пример от инвеститорите. S&P500 направи нов исторически връх в началото на 2015, преди сривът в цените на петрола и проблемите в Китай и развиващите се пазари да се изсторят. Това създаде истинска индустриална контракция, което изпрати корпоративните печалби в червена територия за няколко отчетни периода подред. (Подобно на 2018 с кризата в развиващите се пазари и страховете от рецесия). FED отчаяно се бореха да нормализират политиката през 2015 и вмъкнаха едно доста спорно покачване на лихвите през декември, след което веднага преминаха на "пауза" и държаха лихвите стабилни цяла година.

Доходността остана в рамки, акциите с дивиденти и движените от растежа сектори водеха пазара все по-нагоре, докато светът очакваше Brexit референдума. За момента аналогията от 2016 работи, имайки предвид, че нямаме избори през 2019, които да преобърнат историята изцяло от слаб растеж, фискални ограничения, риск от отслабване на данъчните облекчения, дерегулация и увеличаване на икономическата активност. За момента обаче пазарите се държат така както през първата половина на 2016.

2000

Повечето от историческите примери разкриват условия където на пръв поглед нещата са изглеждали пагубни, но в края на краищата пазарите са оцелявали, поне за няколко години. Но мечите наблюдатели не остават по-назад с тъмните си предсказания.

Икономистът David Rosenberg от Gluskin Sheff посочва, че последните икономически данни и пазарни рекации - като слабите продажби на дребно и покачването на молбите за безработни, ралито при акциите след 20% спад - несъответсват с бизнес циклите и пиковете на бичите пазари като този през 2000 г.

Още един ехтящ момент от 2000 е доминирането на технологичните акции, които поведоха tech акциите към последния си рекорд през септември. Сравнително силния пазар на труда и икономическата активност на домакинствата също си приличат. Рецесията от 2001 - 02 и мечият пазар се отрази най-зле на корпоративния сектор, tech индустрията и инвеститорите в акции повече, отколкото на работниците и средната класа. Спорно, но следващия спад може да събуди някои сходни черти.

Източник: CNBC

Trader Martin Nikolov

Trader Martin Nikolov Прочети още:

U.S Futures с повишение преди изявлението на Trump

U.S Futures с повишение преди изявлението на Trump САЩ ADP Промяна в Заетостта: 202K vs 160K

САЩ ADP Промяна в Заетостта: 202K vs 160K Върховният лидер на Иран Khamenei: Народът на Иран даде на САЩ “смазващ отговор”

Върховният лидер на Иран Khamenei: Народът на Иран даде на САЩ “смазващ отговор” Risk off след ескалацията в Близкия Изток, пазарите се възстановяват в периода на затишие

Risk off след ескалацията в Близкия Изток, пазарите се възстановяват в периода на затишие Макроикономическите събития в днешния трейдинг календар

Макроикономическите събития в днешния трейдинг календар

Ако смятате, че с нещо можем да подобрим тази секция,

моля коментирайте. Мнението Ви е важно.

ПОСЪВЕТВАЙТЕ НИ