- Начало

- >

- Commodities дневни прогнози

- >

- GOLD: Ранни сигнали за бича цикличност

GOLD: Ранни сигнали за бича цикличност

Рейтинг:

Сравняването на текущите с предишните тенденции чрез използването на ценови данни не се счита за технически анализ, но е изключително ценно, защото историята има тенденция да се повтаря. Също така ни помага да идентифицираме крайностите, както и възможностите. Например, през 2015 г. беше ясно, че мечият пазар при запасите на златото се дължи на сериозен обрат. Днес скъпоценните метали изглежда са в началото на бичи пазар, а аналозите предполагат, че има достатъчно потенциал в посока нагоре.

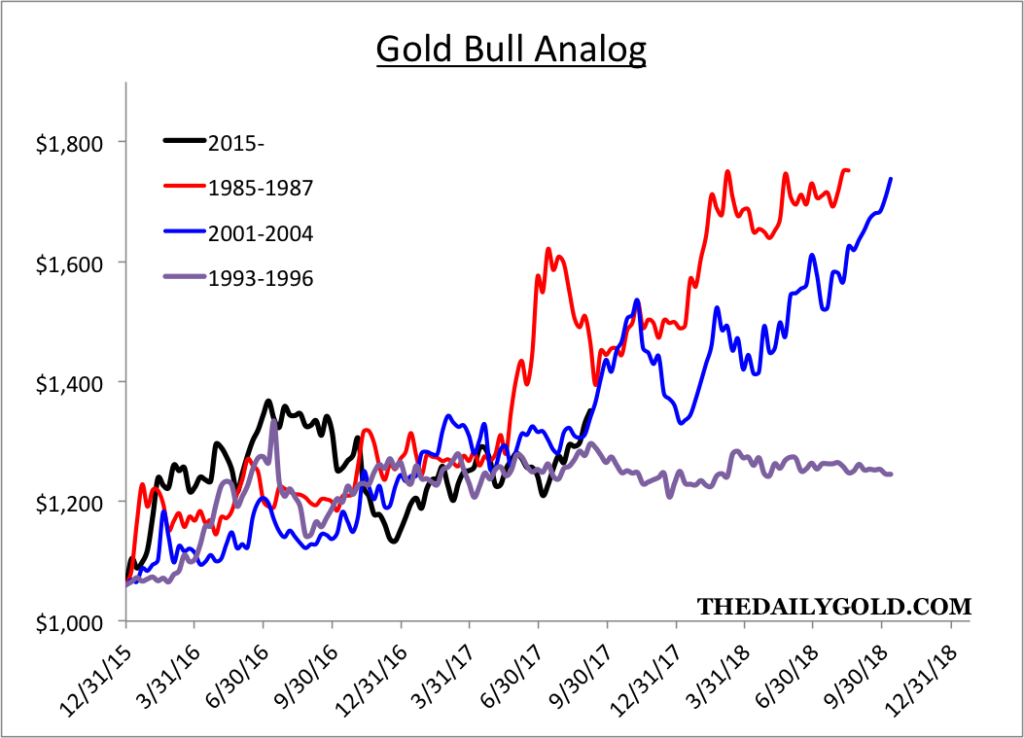

Първата таблица сравнява текущото възстановяване на златото с минали възстановявания. През последните тримесечия очаквахме подобно взривно възстановяване, както през 2008 и 1976 г. Въпреки това, с 18 месеца доказателства сега можем да кажем, че сегашния отскок най-много прилича на оживленията, започнали през 1985 и 2001 г. И двата отрасъла предполагат, че златото може да достигне $ 1700 / унция през Q4 от 2018. Но ако златото не може да пробие съпротивата около $ 1375, то може да завърши, следвайки пътя на отскока през 1993 година.

След това разглеждаме акциите при златото с голяма пазарна капитализация. Данните са от бароновия златен индекс на минното дело (BGMI), който е един от малкото индекси с история на повече от десетилетие. Ако се погледне на HUI или GDM (основен индекс на VanEck Vectors gold Miners ETF (NYSE: GDX)), това ще покаже, че златните запаси в момента са зад отскока, започнал през четвъртото тримесечие на 2000 и 2008 година.

Данните от BGMI предполагат, че възстановяването на златните запаси е предсрочно. В по-широк смисъл, BGMI със сигурност има много възможности за растеж, тъй като много от бичите му пазари са постигнали 7-кратна възвращаемост.

Следващото е аналог, изработен от данни от моите обичайни скорошни златни индекси. Понастоящем скорошните са точно в точката, в която бичия пазар през 2001-2007 е направил масивен възход през следващите 12 месеца. Двата бика за сравнение са много дълъг цикъл (+6 години и по-малко от 3 години). В най-лошия случай бих очаквал този бик да трае някъде между тях.

И накрая, тук е TSX Venture Index. Трите предишни бика средно достигнаха до 250% печалба. Сегашният бик е приблизително 60%. Печалбите за общия индекс са заглушени, тъй като индексът съдържа голяма част от безполезни компании. Независимо от това пазарът на бикове има достатъчно място да се движи по отношение на време и цена.

Аналозите показват, че сегашният бичи пазар на златото и на запасите при златото е очевидно в началото на печалби, както по време, така и по цена. Интересното е, че аналоговият показател за златото и младото злато показва, че има възможност за силен потенциал в следващите 12 месеца.

Източник: Bloomberg Pro Terminal

Trader I. Ivanov

Varchev Traders

Varchev Traders Прочети още:

Gold – още ли всички са all in?

Gold – още ли всички са all in? WTI продължава с губещата серия, пада под $63

WTI продължава с губещата серия, пада под $63 Фундамента и инерцията на петрола, може да изтласкат цените до нови върхове

Фундамента и инерцията на петрола, може да изтласкат цените до нови върхове Goldman Sachs: “Златото е по-добър хедж от петрола в текущата пазарна конюнктура”

Goldman Sachs: “Златото е по-добър хедж от петрола в текущата пазарна конюнктура” Златото се превръща в най-добрия хедж срещу геополитическите рискове

Златото се превръща в най-добрия хедж срещу геополитическите рискове

Ако смятате, че с нещо можем да подобрим тази секция,

моля коментирайте. Мнението Ви е важно.

ПОСЪВЕТВАЙТЕ НИ