- Начало

- >

- Stocks дневни прогнози

- >

- Value или Growth през 2020г. и струва ли си пасивното инвестиране?

Value или Growth през 2020г. и струва ли си пасивното инвестиране?

Рейтинг:

Краят на годината наближава, а Щатските акции се готвят да затворят на All Time High и да докажат, че най-дългия бичи пазар в историята е все още непокътнат.

Up-тренда който стартира на 9-ти март 2009г. изглежда, че остава непоклатим въпреки леките сътресения по пътя до тук.

Донякъде заради силно приспособимата парична политика на ФЕД, която доведе доходността по облигациите на исторически дъна, SP500 реализира най-висока доходност през изминалите почти 10 години от старта на възходящия тренд. Нека разгледаме:

Но макар това да е най-дългия маратон на биковете, то със сигурност не е най-силния. Най-доброто представяне от последните осем бичи пазара е през 90-те, когато SP500 реализира над 300% доходност.

Кой доведе до настоящия ръст?

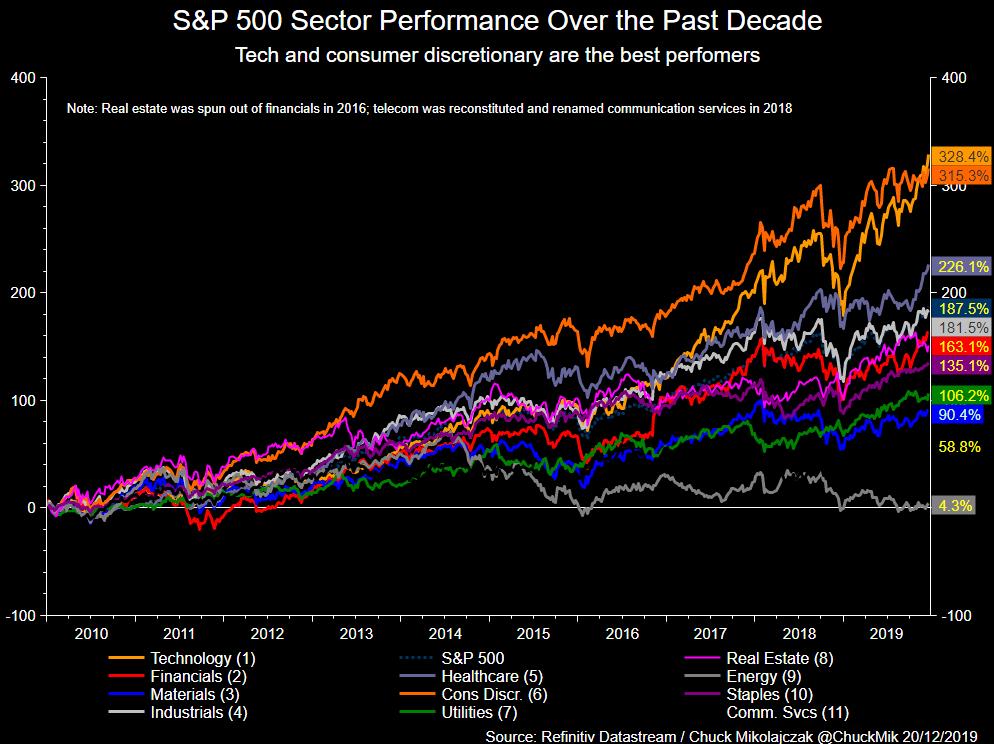

Печалбите на SP500 бяха изцяло подхранени от технологичния, енергийния и потребителски сектор, които успяха да надхвърлят 300% доходност през последните 10 години.

Growth или Value инвестициите доминираха през последния период? От графиката по-долу става ясно, че инвеститорите стават все по-склонни да поемат по-висок риск, насочвайки по-голям паричен поток към Growth компаниите.

И като стана въпрос за риск... ето и топ перформърите:

Какакво е редно да направим като мислещи инвеститори, предвид факта, че се намираме в ситуация на рекордно дълъг икономически цикъл?

Нека се върнем към Value и Growth компаниите! Какво представляват те?

Growth-компаниите се считат за компании, които имат потенциал да надминат цялостния пазар във времето поради бъдещия си потенциал, докато Value-компаниите се характеризитрат като акции, които в момента се търгуват под вътрешната си стойност, но са с доказан във времето бизнес модел и по-малка вероятност за голям и бърз растеж.

Коя категория между Value и Growth компаниите е по-добра зависи от това къде в икономическия цикъл се намираме.

Ако сме в началото на нов икономически цикъл, след рецесия е добре да се насочим към Growth компаниите, тъй като перспективата за това да се подобри икономическата обстановка в близките години е добра. Считайте също така и че след рецесия Growth-компаниите вече ще са направили много голяма ценова корекция.

От друга страна, ако се намираме в края на икономически цикъл, както се говори в момента е добре да се насочим към Value – компании, които се характеризират със солиден бизнес модел и са се доказали във времето.

Дългият бичи тренд, както и изключително дългия икономически цикъл достигнаха почти десетилетие, а това ще накара инвеститорите да смятат Value-компаниите за по примамливи от рисковите инвестиции.

Източник: Reuters

Графики: Reuters

Trader Petar Milanov

Trader Petar Milanov Прочети още:

Ако смятате, че с нещо можем да подобрим тази секция,

моля коментирайте. Мнението Ви е важно.

ПОСЪВЕТВАЙТЕ НИ