- Начало

- >

- Обучение по технически анализ

- >

- Индикаторите на страха

Индикаторите на страха

Рейтинг:

Катастрофата 1987 изостри чувствителността на инвеститорите към потенциални за фондовия пазар катастрофи и завинаги промени мнението им за възвръщаемостта на акциите на компаниите включени в S&P 500®.

Инвеститорите вече осъзнават, че рискът дохода да се върне две или повече стандартни отклонения под средната стойност е значително по-голям от силата на логаритмично нормално разпределение.

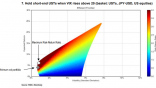

Индексът ("SKEW") измерва вероятността за период до 30 дни да настъпи срив, рязко движение с големи спайкове при индексите т.е движение над средното за пазара, или повишение с два-три пъти на стандартното отклонение.

SKEW обикновено варира от 100 до 150. SKEW стойност 100 означава, че вероятността за висока волатилност на S&P 500 е нормална, и поради това вероятността инвеститорите да се освободят от активите си е незначително и не се взема предвид.

Когато SKEW е над 100, вероятността за по-висока волатилност на S&P 500, придобива по-голяма тежест, и вероятността за завръщането на голяма част от инвеститорите стават все по-значима. Човек може да оцени тази вероятност от стойността на SKEW. Тъй като по-малко риск увеличава относително търсенето, увеличения на SKEW също съответства на стръмното движение на кривата на очакваната колебливост, позната на опционните търговци като "skew".

Volatility Index, или VIX, е един от индикаторите, които могат да ни насочат дали пазарите са близо до промяна. VIX е индекс за пазарната волатилност, който измерва инвеститорските настроения и е познат на широката публика като „индикатор на страха” или „фактор на страха”.

Индексът се изчислява на база цените на кол и пут опции с различни тегла и падеж до 30 дни. VIX нараства, когато пазарните участници са в стрес и намалява, когато инвеститорите станат по-безучастни и спокойни.

Изключително ниски стойности на индикатора се считат за мечи сигнал, като нива под 20 се считат за силни. И обратното - продължително високи стойности на VIX отразяват тревога и може да означават инерционни движения на цените. Цената на индексите се опредля не от голямото предлагане на акции, а от страх за покупки. Всяка една по-голяма оферта може да повиши цената търсят се дивергенции и сигнали за buy. За ключова стойност в случая се приема 30. Индексът може да се изрази очакваното движение като процент. Когато процентът се раздели на корен от 12(месеца) се получава стандартното отклонение за месец

Подобно на VIX, стойността на CBOE SKEW Index се изчислява от цените на опциите. Но двата индекса дават различна информация за пазарз VIX измерва посоката на пазара и дали промяната е близо, а SKEW измерва вероятността

от резки движения

Varchev Traders

Varchev Traders Прочети още:

Как с помощта на алго решенията може да се повиши коефициента на успеваемост

Как с помощта на алго решенията може да се повиши коефициента на успеваемост Трите най-добри „safe havens“, ако пазара отново се разклати

Трите най-добри „safe havens“, ако пазара отново се разклати Хипотезата за ефективните пазари – реалност или отживелица

Хипотезата за ефективните пазари – реалност или отживелица Аматьор VS Професионалист. Разликата е в мисловната нагласа

Аматьор VS Професионалист. Разликата е в мисловната нагласа Историята на един трейдър: “Трейдинга може да превземе живота ви, но само ако го позволите”

Историята на един трейдър: “Трейдинга може да превземе живота ви, но само ако го позволите”

Ако смятате, че с нещо можем да подобрим тази секция,

моля коментирайте. Мнението Ви е важно.

ПОСЪВЕТВАЙТЕ НИ